Реферат: Нефтяная промышленность

На тему: Железнодорожный и автотранспорт мира

Выполнила: Юй Е.Ч. группа52 Й

Проверил: Морозов И.В

Нефтяная промышленность мира…………………………………………………….……..…..3

Газовая промышленность мира………………………………………………………….….…..4

Угольная промышленность мира…………………………………………………………….…5

Тепло- и гидроэнергетика мира…………………………………………………………………6

Мировые атомная энергетика, урановая промышленность и нетрадиционные источники энергии…………………………………………………………………………………………………………...7

Железорудная промышленность и черная металлургия………………………………………8

Мировая цветная металлургия (в т.ч. алюминиевая промышленность)……………………..9

Машиностроительные отрасли мира…………………………………………….……………11

Химическая промышленность мира…………………………………………………………..12

Лесная промышленность мира………………………………………………………………...13

Легкая промышленность мира (в т.ч. текстильная промышленность)……………………...14

Зерновое хозяйство мира………………………………………………………………………15

Технические продовольственные культуры мира……………………………………………16

Непродовольственные сельскохозяйственные культуры мира……………………………...18

Мировое животноводство……………………………………………………………………...19

Мировое рыболовство, аквакультура и китобойный промысел…………………………….20

Железнодорожный и автотранспорт мира……………………………………………………22

Мировой трубопроводный и воздушный транспорт…………………………………………29

Мировой морской и внутренний водный транспорт…………………………………………30

1. Нефтяная промышленность мира

Нефтяная промышленность – ведущая отрасль мировой топливно-энергетической промышленности. Она очень сильно влияет на все мировое хозяйство, и на мировую политику. Нефтяная промышленность отличается очень большой капиталоемкостью; достаточно сказать, что общее число действующих ныне в мире эксплуатационных нефтяных скважин приближается к миллиону.

Эта отрасль принадлежит к числу важнейших и наиболее быстро развивающихся. Основная часть ее продукции используется в энергетических целях, поэтому ее относят к группе отраслей энергетики. Примерно десятая часть нефти и нефтепродуктов идет в нефтехимическую переработку (производство пластмасс, химических волокон и др.).

Предприятия этой отрасли распределены по территории земного шара гораздо равномернее, чем ресурсы и добыча нефти, поскольку каждое более или менее крупное государство стремится располагать собственными НПЗ (нефтеперерабатывающий завод), работающими на внутреннее потребление, а в большинстве случаев и на экспорт.

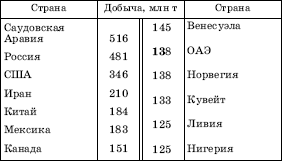

Мировая добыча нефти в 2005 г. достигла 3,9 млрд т. Крупнейшими производителями нефти являлись (в млн т): Саудовская Аравия - 526, Россия - 470, включая газовый конденсат, США - 310, Иран - 200, Мексика - 187, КНР - 181, Венесуэла - 154, Норвегия - 138, Кувейт - 130, Ирак - 89,5, Великобритания - 84,7.На страны Организации стран - экспортеров нефти (ОПЕК), объединяющей 11 государств Азии, Африки и Америки (Алжир, Венесуэла, Индонезия, Ирак, Иран, Катар, Кувейт, Ливия, Нигерия, ОАЭ, Саудовская Аравия), приходится 42% добываемой нефти.

С точки зрения наличия запасов нефти все развитые страны можно подразделить на две группы:

страны, имеющие собственные месторождения и добычу (США, Канада, Великобритания, Норвегия);

страны, не имеющие собственных нефтяных месторождений, хозяйство которых базируется целиком на импортной нефти (Япония, большинство стран Западной Европы).

Около половины всей добываемой в мире нефти экспортируется. Кроме стран - членов ОПЕК - основной группы экспортеров нефти, доля которых в мировом экспорте составляет 65%, крупнейшими поставщиками нефти на мировой рынок являются также Россия, Великобритания, Мексика, Ирак (в отношении которого, кстати, в 1991-2003 гг. было введено эмбарго, т.е. он был лишен права поставок нефти на мировой рынок). Крупнейшими импортерами нефти являются США (до 0,5 млрд т), Китай, Япония и страны Европы (преимущественно Германия и Франция).

Значительный территориальный разрыв между районами добычи и районами потребления нефти стал причиной огромных масштабов дальних перевозок нефти. Транспортировка осуществляется в нефтеналивных судах (танкерах), по железной дороге и нефтепроводам (включая трубопроводы, насосные станции и хранилища). Основные направления грузопотоков: порты Персидского залива-Западная Европа - Япония.

Самые крупные танкеры идут в Европу дальним путем, огибая Африку, менее крупные следуют через Суэцкий канал. Другой основной поток: страны Латинской Америки (Мексика, Венесуэла) - США - Западная Европа. Характерно, что нефтепроводы проложены не только по территориям отдельных стран (Ирак, Саудовская Аравия), но и по дну морей - Северного и Средиземного. Основное направление нефтепроводов - от мест добычи к портам. В России нефтепроводы проложены от сибирских месторождений к западной границе страны. В 2005 г. Россия приняла решение строить трубопровод по дну Балтийского моря для увеличения экспорта углеводородного сырья в Европу.

В отличие от нефтедобычи, преимущественная часть мощностей по переработке нефти сосредоточена в ведущих развитых странах, а также в странах СНГ - 70%, из которых в 2005 г. 20% приходилось на США, 21,6% - на государства Европы, 16,6% - на СНГ (Россия - 6,3%), 5,3% - на Японию.

Нефтеперерабатывающие заводы в основном сосредоточены в прибрежных районах и приморских городах - на побережье Мексиканского залива, район г. Нью-Йорка, Роттердам (Нидерланды), Южная Италия, побережье Токийского залива в Японии, побережье Персидского залива, побережье Венесуэлы. В размещении нефтеперерабатывающих заводов действуют две противоположные тенденции: «рыночная» (отрыв переработки нефти от мест ее добычи и строительство нефтеперерабатывающих заводов в странах-потребителях) и «сырьевая» - приближение нефтепереработки к местам добычи нефти. До последнего времени преобладала первая тенденция. Это позволяло странам-импортерам ввозить более дешевую сырую нефть, а нефтепродукты из нее продавать по ценам во много раз выше. В последнее время усилилась вторая тенденция: нефтеперерабатывающие заводы строятся в развивающихся странах - производителях нефти и в транспортных узлах.

Нефтяная промышленность мира представляет собой международную индустриальную отрасль, которая предусматривает разведку нефтегазовых и нефтяных месторождений, добычу нефти, трубопроводный транспорт для ископаемого. Добыча, в свою очередь, включает в себя разработку месторождений и прочие работы.

Следует сказать, что нефтяная промышленность в России является весьма развитой отраслью. Это обуславливается географическими особенностями страны. До 1992-го года Россия по разведанным запасам находилась на второй позиции в мире после Саудовской Аравии. Запасы России сегодня составляют порядка 20,2 миллиарда тонн. В 1991-м году они составляли около 23,5 миллиарда тонн.

Однако развивается в последнее время не так стремительно, как в прежние годы. По оценке специалистов, на территории страны расположены запасы со слишком низкой степенью подтверждаемости прогнозируемых запасов. Они существенно снижают общую обеспеченность России природными резервами. Кроме того, велика доля и месторождений с высокими издержками разработки и освоения. Из всех запасов, которыми располагает нефтяная промышленность России, порядка 55% отличаются высокой продуктивностью.

Особое внимание специалистами уделяется запасам, предположительно располагающимся на территории Западной Сибири. Именно за счет их прогнозируется основное увеличение запасов страны на сорок процентов. Однако и в этом случае нефтяная промышленность приобретет в основном низкопродуктивные месторождения. То количество, которое предполагалось добывать в регионе, - предел рентабельности для него.

Нельзя не отметить, что экономический кризис затронул не только топливно-энергетические отрасли отдельных стран, но и, как следствие, нефти в целом.

Следует сказать, что в России спад начал отмечаться еще в 1989-м году. Заметно снизилась нефтедобыча. Объем добываемой нефти даже в самом богатом регионе - Тюменской области - сократился с 394-х миллионов тонн до 307 миллионов. Нефтяная промышленность в стране сегодня отличается заметным снижением прироста высокопродуктивных запасов, ухудшением качества сырья и снижением темпов разведывательных работ на месторождениях. При этом специалисты отмечают и сокращение объемов эксплуатационного бурения, и увеличение количества бездействующих скважин, повсеместный переход на механизированные методы разработки месторождений на фоне резкого уменьшения количества фонтанирующих скважин. Немаловажное значение имеют и отсутствие в какой-либо мере значительного запаса крупных месторождений, и необходимость вовлечения в эксплуатацию запасов, которые находятся в труднодоступных и необустроенных районах.

Первые скважины ы России были пробурены в 1864-м году на Кубани. При этом одна из скважин давала фонтан более ста девяноста тонн дебита в сутки. В то время добыча нефти осуществлялась в большей степени монополиями, которые зависели от иностранного капитала. К двадцатому веку Россия стала занимать ведущую позицию в нефтяной промышленности мира. В начале столетия на нефтедобычу уже приходилось примерно одиннадцать миллионов тонн. В период гражданской войны произошел существенный спад. Позже, к тридцатым годам, добыча нефти снова увеличилась до 11,6 миллионов тонн.

В первые годы становления советской власти основные месторождения находились в районах Северного Кавказа (Майкоп, Грозный). Однако следует сказать, что война нанесла значительный ущерб этим территориям, что, в свою очередь, снизило в разы объем добычи. В послевоенное время параллельно с восстановлением северокавказских месторождений вводились в разработку крупные бассейны Волго-Уральского региона. К 1960-му году процент добычи на этих территориях повысился до семидесяти одного.

Нефтяная промышленность – ведущая отрасль мировой топливно-энергетической промышленности. Она очень сильно влияет на все мировое хозяйство, да и на мировую политику. Нефтяная промышленность отличается очень большой капиталоемкостью; достаточно сказать, что общее число действующих ныне в мире эксплуатационных нефтяных скважин приближается к миллиону!

Промышленную добычу нефти начали в середине XIX в. почти одновременно в трех странах – России, Румынии и США. В начале ХХ в. ее добывали уже в 20 странах мира, но больше всего – в США, Венесуэле и России. К 1940 г. число нефтедобывающих стран увеличилось до 40 при сохранении ведущей роли США, СССР, Венесуэлы, а также Ирана. В 1970 г. нефтедобывающих стран стало уже 60, в 1990 г. – 80, а в конце 1990-х гг. – 95. Еще в 1960-х гг. более половины мировой добычи нефти давали страны Западного полушария, но затем первенство перешло к странам Восточного полушария.

Соответственно возрастала и мировая добыча нефти (рис. 66). До начала 1980-х гг., в эпоху дешевой нефти, этот рост был поступательным. Но затем стало сказываться воздействие энергетического (нефтяного) кризиса, который, как уже отмечалось, привел к сильному подорожанию нефти на мировом рынке. Это обстоятельство повлияло и на географию добычи нефти, так как сделало ее нерентабельной во многих труднодоступных районах с экстремальными природными условиями. В начале 1990-х гг. уровень мировой добычи относительно стабилизировался. Это было связано отнюдь не с ограниченностью разведанных ресурсов, а с политикой ряда нефтедобывающих стран, в первую очередь членов ОПЕК – главного регулятора цен на мировом нефтяном рынке. Такая политика – в условиях продолжавшегося падения цен на нефть – предусматривала введение строго нормированных квот на размеры ее добычи, с тем чтобы не дать ценам упасть еще ниже. Аналогичную политику проводили и некоторые страны, не входившие в состав ОПЕК. И только в конце 1990-х гг. наметился новый подъем – до 3,9 млрд т в 2006 г.

В конце 1990-х гг. конъюнктура на мировом нефтяном рынке изменялась неоднократно. В 1996 г. при относительно устойчивом балансе между спросом и потреблением нефти средняя цена на нее поддерживалась на уровне 145 долл. за 1 т. В 1997 г. она снизилась до 135 долл., а в 1998 г. упала катастрофически – до 80 долл. за 1 т. Естественно, что такое снижение резко уменьшило доходы нефтеэкспортирующих стран, их нефтяную ренту. Чтобы снова увеличить эти доходы страны – члены ОПЕК, к которым присоединились Норвегия, Мексика, Оман, Россия, начали сокращать добычу нефти. В результате цена ее опять стала возрастать, да так, что к концу 1999 г. достигла 160–170 долл. за 1 т, а в дальнейшем превысила 200 и даже 300 долл.. Это ударило по экономике главных нефтеимпортирующих стран, в первую очередь США, Великобритании, ФРГ, вызвав, можно сказать, мини-кризис нефтепотребления и вынудив эти страны использовать часть своих неприкосновенных коммерческих запасов. Только к концу 2000 г. положение на нефтяном рынке стало более стабильным.

Распределение мировой добычи между тремя группами стран во второй половине XX в. также изменялось. Сначала вообще правильнее было бы говорить не о трех, а о двух группах стран – капиталистических и социалистических, поскольку почти вся добыча нефти и в странах Запада, и в странах развивающегося мира фактически находилась под контролем образовавшегося еще в 20-30-е гг. XX в. Международного нефтяного картеля (МНК), в который входили семь крупнейших нефтяных компаний («Семь сестер») во главе с американской «Стандард ойл». В первое время после образования ОПЕК эти «Семь сестер» продолжали контролировать не менее 2/3 добычи нефти развивающимися странами, вошедшими в эту организацию. Но после кризиса середины 1970-х гг., национализации развивающимися странами своих нефтяных ресурсов и создания собственных государственных нефтяных компаний, роль МНК сошла на нет, а «заказывать музыку» стали уже страны ОПЕК. И это неудивительно, поскольку именно 12 стран ОПЕК ныне контролируют более 40 % добычи нефти. Если же говорить о всех развивающихся странах, то в 2005 г. их доля в мировой добыче нефти составляла 66 %, тогда как доля стран Запада – 19 %. Что касается стран с переходной экономикой, то в кризисные 1990-е гг. в связи с уменьшением добычи их доля стала снижаться. Но в начале XXI в. (благодаря прежде всего России, Казахстану, Азербайджану) она снова стала возрастать, достигнув 15 %.

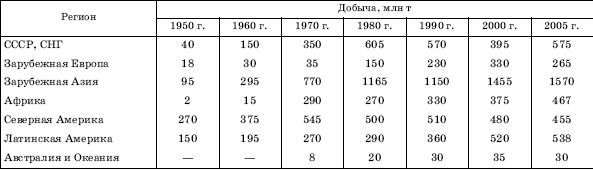

Распределение добычи нефти между крупными регионами мира показано в таблице 83.

Анализ таблицы 83, данные которой характеризуют динамику добычи нефти по регионам на протяжении всей второй половины XX в., дает возможность сделать интересные выводы.

В бывшем СССР основной прирост добычи нефти происходил в 1970-1980-х гг. в связи с открытием и освоением нефтяных бассейнов Западной Сибири. При этом пик добычи был достигнут в 1988 г. – 624 млн т. Но уже в 1990 г. она сократилась до 570 млн т, а в 1991 г. – до 515 млн т. Причин такого падения много. Это и недостаток капиталовложений, и сокращение объемов поискового и разведочного бурения, и нехватка труб, и изношенность оборудования, и применение устаревших технологий, приводящее к быстрому заводнению месторождений. Нельзя не учитывать и то, что к началу 1990-х гг. многие крупнейшие месторождения уже прошли стадию максимальной добычи. И только в начале XXI в. добыча нефти в России и других странах СНГ (Казахстан, Азербайджан) снова стала расти.

Таблица 448

В зарубежной Европе скачок нефтедобычи пришелся также на 1970-1980-е гг., что объясняется вводом в эксплуатацию Североморского бассейна. В зарубежной Азии, по крайней мере до начала 1990-х гг., наблюдался поступательный рост добычи, связанный с освоением богатейших месторождений зоны Персидского залива, а также Индонезии (с 1960-х гг.) и Китая (с 1970-х гг.). В начале XXI в. добыча снова выросла. В Африке перелом наступил в 1960-х гг., когда начали разрабатывать нефтяные ресурсы Ливии и Нигерии и выросла добыча в Алжире и Египте. В Северной Америке добыча росла до начала 1970-х гг., затем ее уровень стабилизировался, а в 1990-е гг. начал снижаться. В Латинской Америке рост добычи был более равномерным, причем в число крупных нефтедобывающих стран, наряду с Венесуэлой, вошла Мексика. Добыча нефти остается более или менее стабильной.

Соответственно менялась и доля крупных регионов в мировой добыче нефти. Еще в 1950 г. более 1/2 ее приходилось на Северную Америку, за которой с большим отрывом шли зарубежная Европа, Латинская Америка, СССР. В 1970 г. на первом месте оказалась уже зарубежная Азия, на втором – Северная Америка, на третьем – СССР, на четвертом – Африка, на пятом – Латинская Америка. Рейтинг крупных регионов по состоянию на 2005 г. можно рассчитать на таблице 83. Анализ таблицы показывает, что лидерство среди них по-прежнему удерживает зарубежная Азия – прежде всего благодаря странам зоны Персидского залива.

Ясно, что рейтинг крупных регионов определяется в первую очередь главными нефтедобывающими странами (табл. 84).

Из 14 стран, перечисленных в таблице 84, 7 являются членами ОПЕК, 4 представляют развитые страны Запада, 1 (Мексика) – ключевые развивающиеся страны и 2 (Россия и Китай) – страны с переходной экономикой. Можно добавить, что в течение 1990-х гг. больших изменений в составе главных нефтедобывающих стран не произошло, но порядок стран в лидирующей тройке стал несколько иным (в 1990 г. первое место по добыче нефти занимал Советский Союз, второе место было за США, а третье – за Саудовской Аравией).

Таблица 84

Вместе с нефтяной промышленностью обычно рассматривают и ее относительно самостоятельную подотрасль – нефтеперерабатывающую промышленность.

В начале XXI в. в мире насчитывалось примерно 600 нефтеперерабатывающих заводов (НПЗ) общей мощностью по первичной переработке в 4 млрд т. Предприятия этой отрасли распределены по территории земного шара гораздо равномернее, чем ресурсы и добыча нефти, поскольку каждое более или менее крупное государство стремится располагать собственными НПЗ, работающими на внутреннее потребление, а в большинстве случаев и на экспорт. В этом свете значительный перевес экономически развитых стран в суммарной мощности всех НПЗ мира был вполне объясним: в Северной Америке концентрировалось 930 млн т, в Западной Европе – 700 млн т, в Японии – 250 млн т таких мощностей, в странах Восточной Европы и СНГ – еще 650 млн т, и лишь остальное приходится на развивающиеся страны.

Такое соотношение сложилось на протяжении многих десятилетий, так как считалось, что экономически выгоднее ввозить сырую нефть и перерабатывать ее на месте потребления. Однако в 1980-1990-х гг. стала все более отчетливо проявляться противоположная тенденция – производить первичную переработку сырой нефти в районах ее добычи, а экспортировать уже нефтепродукты. В основе этой тенденции лежит как индустриализация развивающихся стран, в первую очередь нефтедобывающих, так и политика стран Запада, направленная на перенос «грязных» производств в развивающиеся страны. В результате в последнее время мощности нефтепереработки в развивающихся странах растут значительно быстрее и уже достигли внушительных размеров: в Латинской Америке– 300 млн т, на Ближнем и Среднем Востоке – почти 300 млн т, в Африке – 150 млн т. Ныне доля развивающихся стран в мировой мощности НПЗ составляет уже более 2/5, причем этот показатель продолжает расти.

В первую очередь это относится к нефтедобывающим странам Персидского залива – Саудовской Аравии, Ирану, Ираку, Кувейту, которые располагают уже значительными мощностями нефтепереработки, ориентированными в основном на экспорт. Относится это и к некоторым другим нефтедобывающим странам (Венесуэла, Мексика, Индонезия), а также к Бразилии, Индии, Аргентине, Таиланду, где НПЗ работают преимущественно или полностью на внутренний рынок. Крупными центрами нефтепереработки стали также некоторые узловые точки мировых морских путей (Сингапур), острова Карибского моря (Виргинские, Нидерландские Антиллы, Тринидад и Тобаго), причем расположенные здесь НПЗ отличаются особенно большой мощностью переработки (20–30 млн т/год).

В России на протяжении 1990-х гг. нефтяная промышленность переживала серьезный кризис, который привел к уменьшению уровня добычи нефти в два, а ее переработки почти в два раза. Такое снижение было обусловлено факторами долговременного характера, прежде всего сокращением инвестиций в эту отрасль. На фоне постоянного роста себестоимости добычи, связанного с дальнейшим продвижением ее в северные и восточные районы, со значительным истощением самых богатых месторождений, где нефть добывают дешевым фонтанным способом, уменьшение инвестиций не могло не привести ко многим отрицательным последствиям. Одним из них стало отставание объемов разведочного бурения на нефть, в результате чего разведанные запасы перестали должным образом компенсировать необходимый прирост добычи. Ко всему этому можно добавить непростое организационное оформление отрасли и конкуренцию между главными субъектами российского нефтяного бизнеса– крупнейшими естественными монополиями «ЛУКОЙЛ», «ЮКОС», «СИДАНКО», «Роснефть», «Сибнефть» и др., а также сложные проблемы ценообразования на внутреннем рынке и колебания мировых цен на нефть. Но в последние годы этой отрасли удалось преодолеть состояние кризиса, и добыча нефти стала довольно быстро возрастать. Более того, благодаря резкому повышению на мировом рынке цены на нефть, она стала главным поставщиком валютных средств (нефтедоходов) в бюджет страны.

МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ

АКАДЕМИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

Кафедра экономики и экономической безопасности

КУРСОВАЯ РАБОТА

на тему: «Тенденции развития нефтяной промышленности в мировой экономике»

Выполнил:

рядовой милиции

курсант группы ЭБ-21

Шавлова П. А.

Проверил:

преподаватель кафедры

ст. лейтенант милиции

Лукина Е. В.

Москва 2009

1. Нефтяная промышленность 3

1.1 Определение нефтяной промышленности 3

1.2 Развитие добычи нефти 4

ВВЕДЕНИЕ

Нефтяная промышленность играет значительную роль в мировой экономике. Ведь это не только сырье и топливо, но и все окружающие нас предметы, которые мы используем в быту. Таким образом, человечество полностью зависимо от нефтяных ресурсов. Но данный ресурс иссякаем, т.е. не возобновляем. Многие страны ведут интенсивную добычу нефти, разведку скрытых и недоступных месторождений, вкладывая в топливно-энергетический комплекс значительный объем капитала и инвестиций. Но некоторые страны не имеют либо достаточно ресурсов, либо капитала. Им приходится импортировать нефть из-за рубежа, а это большой доход для стран-экспортеров. В конце концов, для осуществления данных операций биржи по торговле нефтью и мировые нефтяные организации и компании формируют цены на нефть, которые играют существенную роль в экспортно-импортных отношениях.

Учитывая вышеперечисленные проблемы, основная цель работы – проанализировать состояние нефтяной промышленности в мировой экономике на современном этапе.

Исходя из цели работы, были поставлены следующие задачи: проанализировать крупные месторождения нефти, запасы и обеспеченность стран мира нефтяными ресурсами, потребление нефти по странам, экспортно-импортные операции с нефтью, цены на нефть и ценообразование.

В работе использованы материалы из газет и электронных сайтов известных мировых экономических журналов, проводящие наблюдения и исследования за состоянием мировой нефтяной промышленности.

1. Нефтяная промышленность

1.1 Определение нефтяной промышленности

Нефтяная промышленность является составной частью ТЭК - многоотраслевой системы, включающей добычу и производство топлива, производство энергии (электрической и тепловой), распределение и транспорт энергии и топлива.

Нефтяная промышленность - отрасль тяжелой индустрии, включающая разведку нефтяных и нефтегазовых месторождений, бурение скважин, добычу нефти и попутного газа, трубопроводный транспорт нефти.

Цель нефтеразведки - выявление, геолого-экономическая оценка и подготовка к работе промышленных залежей. Нефтеразведка производиться с помощью геологических, геофизических, геохимических и буровых работ. Процесс геологоразведочных работ подразделяется на два этапа: поисковый и разведочный. Первый включает три стадии: региональные геолого-геофизические работы, подготовка площадей к глубокому поисковому бурению и поиски месторождений. Второй завершается подготовкой месторождения к разработке.

По степени изученности месторождения делятся на четыре группы:

1) детально разведанные месторождения;

2) предварительно разведанные месторождения;

3) слабо разведанные месторождения;

4) границы месторождений не определены.

На сегодняшний день главная проблема геологоразведчиков - недостаточное финансирование, поэтому сейчас разведка новых месторождений частично приостановлена. 1

1.2 Развитие добычи нефти

Добыча нефти ведется человечеством с древних времен. Сначала применялись примитивные способы: сбор нефти с поверхности водоемов, обработка песчаника или известняка, пропитанного нефтью, при помощи колодцев. Первый способ применялся еще в 1 веке в Мидии и Сирии, второй - в 15 веке в Италии. Но началом развития нефтяной промышленности принято считать время появления механического бурения скважин на нефть в 1859 году в США, и сейчас практически вся добываемая в мире нефть извлекается посредством буровых скважин. За сотню с лишним лет развития истощились одни месторождения, были открыты другие, повысилась эффективность добычи нефти, увеличилась нефтеотдача, т.е. полнота извлечения нефти из пласта. 2

2. Мировые запасы нефти, её добыча и потребление

2.1 Обеспеченность стран мира природными запасами нефти

Необходимым условием для осуществления масштабных долгосрочных инвестиций в нефтедобывающую промышленность при условии благоприятных перспектив спроса на нефть на мировом рынке является наличие соответствующих геологических запасов нефти, как в конкретном регионе, так и в мире в целом.

Оценка геологических запасов нефти в земных недрах всегда носит приблизительный характер. Точность ее зависит от множества причин и прежде всего от степени геологической изученности территории, масштабов уже проведенных поисково-разведочных работ, критериев и методов, применяемых при обработке полученных результатов полевых исследований. Также нередко от общеэкономических, политических и даже социальных факторов, подчас вынуждающих отдельные фирмы и даже страны публиковать намеренно завышенные или, напротив, заниженные оценки имеющихся у них запасов природного сырья.

Необходимые масштабы геолого-поисковых и разведочных работ определяются в первую очередь неуклонно растущей потребностью в нефти, долговременной динамикой мировых цен на нефть, а также, естественно, наличием соответствующих месторождений, а в последние десятилетия - чрезвычайно быстрым развитием новых более эффективных технологий их разведки и последующей добычи нефти.

Обеспеченность страны геологическими запасами тех или иных полезных ископаемых, в том числе и нефти, наиболее часто оценивается количеством лет, в течение которого эти запасы могут быть исчерпаны при уже достигнутом уровне добычи. Следует, однако, отметить, что этот в принципе очень важный показатель имеет не статический характер, фатально определяющий срок полного исчерпания природных запасов в той или иной стране или в мире в целом, а динамический, характеризующий соотношение степени реальной геологической изученности соответствующей территории и месторождений, с одной стороны, темпов и объемов добычи полезного ископаемого год от года в перспективе - с другой.

Приведенные выше факторы предопределяют подчас существенные расхождения в оценке статистических показателей о фактических геологических запасах нефти, публикуемых в различных международных и национальных изданиях. Анализ этих источников позволяет утверждать, что наиболее достоверные и полные статистические данные о вероятных запасах нефти в 105 странах мира приводят журнал Oil and Gas Journal (OGJ), Международное энергетическое агентство, Minerals yearbook, Всероссийское геологическое общество (таблица 1).

Чрезвычайно важно, что общие мировые достоверные геологические запасы нефти, даже при наличии существенных отклонений в оценках по отдельным странам, в целом за последние три десятка лет имеют устойчивую тенденцию к повышению.

Таким образом, с учетом имеющихся оценок, при нынешнем уровне добычи нефти ее мировых геологических запасов хватит, по крайней мере, на 42 года, в том числе в Саудовской Аравии - на 83 года, Иране - 69 лет, Венесуэле - 58, Ливии - 56, Мексике - 43, России - 22, Китае - 21, Алжире - 19, США - 10, Норвегии - 9, Индонезии - 9 и в Великобритании - на 5 лет. 3

Страны с крупнейшими запасами нефти 4

Таблица 1

|

Запасы, млрд. баррелей |

% от мировых запасов |

|

|

Саудовская Аравия |

||

|

Венесуэла |

||

|

Казахстан |

||

|

Члены ОПЕК |

||

|

Весь мир |

Примерно такие же данные приводят и эксперты компании British Petroleum в своем Statistical Review of World Energy: при нынешних темпах добычи нефтяные месторождения Кувейта иссякнут через 128 лет, Саудовской Аравии - через 85, Ирана - 67, России - 20, Туркмении - 12, США - 10 лет, Азербайджана - 67 лет. Ираку нефти хватит почти на 129 лет. В настоящее время потребность стран мира в нефти составляет примерно 3,85 млрд. т в год.

Наиболее важной новой тенденцией в динамике запасов нефти является их прирост преимущественно за счет детализации разведочных работ на уже действующих месторождениях. В итоге, при общем сокращении числа открытия новых крупных нефтяных месторождений и уменьшении средней величины запасов на них, заметно растет общий объем запасов нефти на уже известных и прилегающих к ним нефтяных площадях. И это притом, что применение новейшего геофизического оборудования в сочетании с компьютерным моделированием геологических площадей обходится существенно дешевле традиционного разведочного бурения и дает больший коммерческий эффект. Вместе с тем, используя новые технологии, ведущие мировые нефтедобывающие компании все более активно проникают и в отдаленные малоосвоенные районы, ранее неисследованные и прежде считавшиеся нерентабельными для разработки (таблица 2).

Крупнейшие нефтяные месторождения в мире 5

Таблица 2

|

Месторождение |

Оцененные запасы млрд. баррелей |

|

|

Саудовская Аравия |

||

|

Кантарел |

35 (извлекаемые 18) |

|

|

Венесуэла |

||

|

Сафания-Хафджи |

Саудовская Аравия |

|

|

Казахстан |

||

|

Агаджари |

||

|

Самотлор |

Западная Сибирь, Россия |

|

|

Прадхо-Бей |

Аляска, США |

|

|

Казахстан |

||

|

Саудовская Аравия |

||

|

Ромашкино |

Волго-Уральский бассейн, Россия |

|

|

Чиконтепек |

||

|

Саудовская Аравия |

||

|

Закум Абу-Даби |

||

|

Саудовская Аравия |

||

|

Фарузан-Марджан |

Саудовская Аравия/Иран |

|

|

Бразилия |

По разведанным запасам нефти Россия входит в число ведущих нефтедобывающих стран мира. В ее недрах, особенно в Западной Сибири, Урало-Поволжье и на Европейском Севере, сосредоточено 12-13% мировых запасов нефти.

К началу XXI в. добыча нефти стабилизировалась на уровне чуть более 300 млн. т в год, а в 2000 г. в силу благоприятной ценовой конъюнктуры выросла до 324 млн т. В соответствии с прогнозируемым социально-экономическим развитием страны добыча нефти для удовлетворения внутренних потребностей и экспортных поставок к 2020 г. должна составить 360 млн. т в год (рис. 2, приложения).

Основные районы добычи нефти - Западно-Сибирский, Волго-Уральский и Тимано-Печорский. Кроме того, начата разработка месторождений на шельфе острова Сахалин, в шельфовых зонах Баренцева, Карского и Охотского, Каспийского морей. По прогнозам, примерно 70% территории шельфа перспективны для поиска нефти и газа.

Региональная структура нефтедобычи, сложившаяся к 2000 г., отличается тем, что сохраняется безусловное лидерство Тюменской области, дающей 65,9% нефти в стране. На ее территории основным районом добычи нефти является Ханты-Мансийский автономный округ; 2-е и 3-е места соответственно занимают Поволжье, где выделяются Республика Татарстан и Урал с несколькими нефтедобывающими субъектами - Республикой Башкортостан, Пермской и Оренбургской областью и Республикой Удмуртией.

Время открытия гигантских месторождений, за счет которых обеспечивались приросты запасов, а издержки развития и добычи снижались, прошло. Сегодня эффективность геолого-разведочных работ невысока. Открываются в основном мелкие и средние месторождения, запасы каждого из открытых в последние годы в среднем составляют 1,5 млн т против десятков и сотен миллионов тонн на месторождение в прошлые годы. При этом сдерживающим фактором развития отрасли является удаленность от существующей производственной инфраструктуры. Доля трудноизвлекаемых запасов достигла 55-60% и продолжает расти; по прогнозам, к 2010 г. она т достигла 70%. При этом резко сократились объемы геолого-разведочных работ (за 1990-е - в 1,5 раза) и масштабы их финансирования, почти повсеместно продолжается сокращение фронта поисковых работ. В результате приросты разведанных запасов в последние годы компенсируют текущую добычу нефти только на 2/3.

Кроме того, причинами снижения нефтедобычи стали: неспособность предприятий финансировать объекты в бурении и нефтепромысловом строительстве; ограниченность собственных инвестиций; устаревшие технологии добычи и износ действующего оборудования. Однако в начале XXI в. наметились принципиально новые тенденции, связанные с развитием инвестиционного процесса.

Характерной чертой размещения современной нефтедобывающей промышленности является продвижение ее на север, в том числе на полуостров Ямал, где находится одно из крупнейших нефтегазовых месторождений - Русское. Однако содержащаяся в нем нефть имеет низкое качество и непригодна для транспортировки по трубопроводам. Начата добыча нефти в Арктике, на шельфе у острова Колгуев (Песчано-Озерское месторождение).

Перспективным районом добычи нефти является Дальний Восток, где особенно выделяется остров Сахалин. В разработке месторождений активное участие принимает иностранный капитал.

Добычей нефти в настоящее время занимаются главным образом российские нефтяные компании: «ЛУКОЙЛ», «Татнефть», ТНК, «Сибнефть», «Сургутнефтегаз», ЮКОС. Они же являются экспортными лидерами. Эти компании диктуют на внутреннем рынке высокие цены на нефть и определяют взаимоотношения России с другими нефтедобывающими странами, в основном с ОПЕК.

Нефть - это важное исходное сырье для химии и нефтехимии. Она перерабатывается на нефтеперерабатывающих заводах (НПЗ) и нефтехимических комбинатах (НХК), где выпускается большое количество различных видов нефтепродуктов в виде светлого моторного топлива - бензина и керосина - и углеводородного сырья для промышленности органического синтеза и полимерной химии.

В первичную переработку поступает ежегодно более 50% добываемой нефти. Основными видами производимой продукции являются бензин (19% всей продукции), дизельное топливо (более 28%) и топочный мазут (около 28%). Из бензина производят автомобильный бензин, составляющий 83% производства. Глубина переработки нефтяного сырья по мере развития отрасли возрастает, в 2000 г. она составила 71%.

Тенденции нефтеперерабатывающей промышленности характеризуются общим увеличением количества предприятий за последние 10 лет в 14,3 раза, ростом индекса физического объема продукции. Однако, несмотря на рост рентабельности, происходит повышение затрат на единицу производимой продукции.

Размещение НПЗ зависит от размеров потребления нефтепродуктов в разных районах, техники переработки и транспортировки нефти. Исторически под воздействием сырьевого фактора НПЗ и НХК размещены в районах добычи нефти:

Поволжском: Самара, Волгоград, Саратов, Сызрань;

Уральском: Ишимбай, Салават, Уфа, Орск, Пермь, Краснокамск;

Северо-Кавказском: Нефтегорск, Туапсе, Краснодар;

Северном: Ухта;

Западно-Сибирском: Омск.

В процессе развития отрасли нефтеперерабатывающая промышленность приблизилась к основным районам потребления нефтепродуктов. Поэтому заводы размещены на пути транспортировки сырой нефти, в районах и центрах, получающих нефтепродукты по магистральным нефтепроводам. НПЗ действуют в следующих районах:

Центральном: Москва, Рязань, Ярославль (крупнейший район -потребитель сырья);

Северо-Западном: Кириши (нефть поступает по трубопроводу из Поволжья);

Волго-Вятском: Нижний Новгород, Кстово (вдоль трассы нефтепровода из Западной Сибири);

Восточно-Сибирском: Ачинск, Ангарск (вдоль трубопровода Омск-Ачинск-Ангарск);

Дальневосточном: Комсомольск-на-Амуре, Хабаровск (нефть поступает из Сахалинской области).

Особая роль в развитии и размещении нефтяной промышленности принадлежит трубопроводному транспорту. Он признан наиболее дешевым и эффективным средством доставки нефти. Главным направлением магистральных нефтепроводов является Западная Сибирь - Центральная Россия, а также транспортировка нефти в Европу через страны СНГ (Украину и Беларусь).

Работу трубопроводного транспорта осуществляет компания «Транснефть», контролирующая перекачку нефти не только в Россию, но и за ее пределы. Эта компания является фактически государственной монополией и крупнейшей в мире компанией по транспортировке нефти. По магистральным нефтепроводам «Транснефти» перекачивается практически вся добываемая в России нефть.

Согласно концепции «Транснефти» по перспективному развитию магистральных нефтепроводов России основными задачами является создание новых и развитие существующих направлений с целью привлечения инвестиций в развитие ТЭК России, увеличение объемов добычи нефти, удовлетворение потребностей российских и зарубежных производителей нефти в экономически эффективных маршрутах.

Данной концепцией предусматривается комплексное развитие следующих основных экспортных направлений: северобалтийского, каспийско-черноморско-средиземноморского, центрально-европейского и восточно-сибирского - путем реализации ряда инвестиционных проектов.