Мировые запасы и производство меди

Современные тенденции на основных рынках цветных металлов

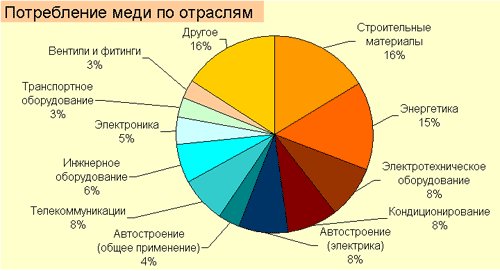

Медь является одним из важнейших материалов, имеющих очень широкое применение в современной экономике: в электротехнике для изготовления силовых кабелей, проводов и других проводников, для производства труб, применяемых в системах водо- и газоснабжения, отопления, кондиционирования, в холодильных агрегатах. В ряде стран трубы из меди являются основными изделиями, применяемыми для этих целей: во Франции, Великобритании и Австралии – для газоснабжения зданий, в Великобритании, США, Швеции и Гонконге – для водоснабжения, в Великобритании и Швеции – для отопления. Основные объемы меди потребляются в строительстве – 45%. Потребление в электронике и электротехнике составляет 23% всего объема, в производстве средств транспорта –12%, предметов потребления и бытовой техники –12%, промышленного оборудования – 8% .

Основные разведанные запасы и наибольшие объемы производства меди принадлежат Чили. На втором месте по запасам находится Австралия, на третьем – Перу. По разведанным запасам Россия делит шестое место с Китаем (30 млн т), однако по объемам производства отстает от него вдвое (табл. 6.3).

Таблица 6.3. Страны – лидеры по запасам и производству меди

|

Место |

Страна |

Производство, тыс. т |

Запасы, млн т |

|

|

2012 г. |

||||

|

Австралия |

||||

|

Индонезия |

||||

Источник: URL: minerals.usgs.gov/minerals/pubs/commodity/copper/mcs-2013-coppe.pdf

В последние годы под воздействием высоких мировых цен в производственный оборот включаются все более бедные руды с содержанием металла менее 0,2–0,6%. Повышению рентабельности их использования служат новые технологии, удешевившие процесс и позволившие извлекать из руд помимо меди сопутствующие высокостоящие металлы – золото, серебро, молибден. Так, Чили благодаря новым способам переработки медной руды в короткое время стала мировым лидером по производству молибдена.

Мировая добыча меди в 2012 г. составила 17 млн т – на 5% выше, чем в 2011 г. Производство концентрата выросло на 4,2%. Наибольший рост добычи наблюдался в Китае – на 26%, Конго – на 21 и Мексике – на 18%. В Чили рост составил 3%. Снизилось производство в Перу (-5%), Австралии (-4), Индонезии (-26%). Производство рафинированной меди за данный период составило 20,1 млн т – на 2,5% выше, чем в 2011 г. Высокие темпы производства были в Китае – 11%, Японии – 14, Конго – 28%. Падение наблюдалось в Чили – на 6%, в США– на 3, на Филиппинах – на 45% (в связи с пожаром на единственном заводе). Мировое потребление меди в данный период выросло на 3,0% и составило 20,5 млн т. Основная доля прироста потребления рафинированной меди пришлась на Китай (+11%), без него потребление меди в мире снизилось бы на 2,2%. В связи с общей рецессией потребление рафинированной меди в Европе сократилось на 6,3%. Большую роль в мировой торговле медью играет объем переходящих запасов. На конец 2012 г. они выросли на 16,6% до 1,405 млн т .

Цены на медь в последние годы характеризовались высокой волатильностью. После рекордно высокого уровня в 2008 г. они "просели" до нижней отметки – 2600 долл/т. В 2011 г. был достигнут психологический рубеж в 9000 долл/т, затем обозначилась тенденция к снижению. На июнь 2013 г. цены на медь находились на уровне 7000 долл/т, что в 2,5 раза выше уровня 2008 г.

Мировой экспорт медной руды и концентратов в 2012 г. составил 17 млн т. Главным поставщиком выступает Чили – 5,4 млн т, 35% глобального экспорта. Поставки Китая составили 1,6 млн т, Перу – 1,3 млн т, США – 1,1 млн т. Экспорт России был 728 тыс. т (седьмое место в мире).

Чилийский экспорт меди под влиянием глобального спроса рос высокими темпами. Достаточно сказать, что с конца 1990-х гг. он увеличился по объему вдвое. По стоимости рост был еще более впечатляющим: с 7,5 млрд долл, в 2003 г. до 42,3 млрд долл, в 2012 г. При этом треть поставок пришлась на Китай (в 2003 г. – только 14%) .

Крупными экспортерами медных концентратов выступают Перу, Индонезия, Австралия; ведущими импортерами – Китай и Япония.

Чили также является крупнейшем в мире производителем и экспортером рафинированной (катодной ) меди. В 2012 г. мировой экспорт рафинированной меди оценивался в 20,5 млн т. Здесь также главным мотором рынка выступает Китай, который импортировал 8,8 млн т. На втором месте был ЕС (2,6 млн т), на третьем – США (1,8 млн т), на четвертом – Япония (991 тыс. т) .

В структуре торговли медью рафинированная медь является наиболее крупной позицией, на нее приходится около 42% всего экспорта продукции отрасли. В группе меди можно также отметить торговлю медным полуфабрикатом и готовыми изделиями. В 2012 г. экспорт медной проволоки составил (млрд долл.): 20,6, листовой меди – 8,8, труб – 7,1, фольги листовой – 7,1 (табл. 6.4). Здесь наиболее крупными продавцами являются: Германия, Китай, Республика Корея, Тайвань, Италия, Бельгия. Главным импортером является опять Китай.

Таблица 6.4. Мировой экспорт меди (наиболее крупные позиции), млрд долл.

Источник: URL: crademap.org/tradestat/Product_SelProduct_TS.aspx

Добыча, переработка и торговля медью, как и многими другими видами полезных ископаемых и металлами, сосредоточена в руках нескольких глобальных компаний. Среди них на первом-втором местах чилийская государственная компания Codelco (10% мирового производства меди) и североамериканская "Freeport-McMoRanCopper&Gold" – FCX (10%), далее в рейтинге следуют англо-австралийская "ВНР Billiton" – 6%, англо-швейцарская "Xtrata" – 4%, чилийская частная компания "Antofagasta Mineral" – 4%. В России основными производителями выступают ОАО УГМК и ОАО ГМК "Норильский никель", которые в совокупности контролируют более 80% внутреннего рынка. Доля "Норильского никеля" в мировом производстве, по международным экспертным оценкам, – 2% .

Россия, как уже отмечалось, в 2012 г. была на шестом месте в мире по уровню производства меди. В России потребляется около половины производимой меди, остальные объемы – экспортируются. Импортируется медный кабель, доля его сегмента традиционно составляет 55–60% внутреннего рынка .

В первой четверти 2013 г. на рынке цветных металлов баланс спроса и предложения по некоторым металлам ухудшился по сравнению с этим же периодом 2012 г. (табл. 6.5). Сильнее всего выросли запасы никеля, цинка и меди.

Таблица 6.5. Профицит (+) / дефицит (-) цветных металлов, тыс. т

Источник: World Bureau of Metal Statistics.

Все более широкое применение в современной промышленности приобретает алюминий. Это – легкий, прочный и пластичный металл. Уникальное сочетание его свойств, в числе которых – долговечность, непроницаемость, высокая тепло- и электропроводность, устойчивость к коррозии и возможность 100%-ной переработки делает его незаменимым компонентом для многих видов промышленной продукции – от электрической лампочки до реактивного самолета. Основное применение алюминий находит в строительстве, авиационной, авиакосмической, автомобильной промышленности. Применение алюминия растет быстро. За последние 30 лет содержание этого металла в американских автомобилях увеличилось с 3% от общего веса автомобиля в 1977 г. до 8,6% (148 кг) в 2009 г. Это один из самых востребованных металлов, и по темпам роста потребления он давно и с большим отрывом оставил позади сталь, никель, медь и цинк.

Основным сырьем для производства алюминия является глинозем, который в свою очередь производится из рудного сырья – бокситов. При этом для производства 1 т алюминия требуется чуть менее 2 т глинозема, а для производства тонны глинозема – около 2–3 т бокситов (в зависимости от содержания оксида алюминия в руде).

Бокситы – сырье, как правило, встречающееся в тропическом поясе. Достоверные запасы бокситов составляют, по оценке Геологического бюро США, 28 млрд т. Наиболее богатыми запасами качественных бокситов располагают Гвинея, Австралия, Бразилия, Ямайка, Вьетнам, Гайана, Суринам. Общий объем добычи бокситов в 2012 г. составил 263 млн т. Наиболее крупными производителями были (млн т): Австралия – 73, Китай – 48, Бразилия – 34, Индонезия – 30, Индия – 20, Гвинея – 19, Ямайка 10. Вместе с тем, как отмечает Международная организация по алюминию, за последние 40 лет произошли серьезные изменения в дислокации бокситовых производств. Доля Австралии выросла с 20% в 1972 г. до 32% в 2012 г., доля Бразилии достигла 15%, Китая – 14, Индонезии – 11%. На эти четыре страны приходится сейчас 70% мирового производства бокситов. Между тем лидеры прошлых лет – Ямайка, Гайана и Суринам свои позиции утеряли . В России используются нефелиновые руды, месторождения которых расположены на Кольском полуострове и в Кемеровской области. При переработке нефелинов получают значительные объемы попутной продукции – кальцинированную соду, поташ, удобрения и цемент.

Выплавка алюминия из сырья является тепло- и энергоемким процессом. Стоимость потребления электроэнергии может достигать 70% себестоимости готового продукта. Для получения тонны алюминия расходуется 15–16 МВт ч электроэнергии. Поэтому тренды стоимости электроэнергии и цен на алюминий имеют одинаковую амплитуду колебаний. Когда в кризисные моменты цена на алюминий опускается ниже определенного уровня (примерно 1200 долл/т), производители не могут покрыть затраты на электроэнергию и терпят убытки. В такие периоды некоторые компании переносят производство в районы добычи глинозема, в страны с дешевой рабочей силой и с низкой стоимостью электроэнергии .

С технической точки зрения алюминий в потреблении конкурирует с медью и сталью. Поэтому низкие цены на алюминий способствовали замещению им меди – в электротехнике и нержавеющей стали (основной частью себестоимости производства которой является никель) – в пищевой промышленности. Это, в свою очередь, не дало упасть спросу на алюминий.

Мировое производство первичного алюминия развивается достаточно динамично. В 2006 г. оно составило почти 34 млн т, а в 2012 г. –уже 45,2 млн т (табл. 6.6).

Таблица 6.6. Динамика регионального производства алюминия, тыс. т

|

Регион |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Северная |

|||||||

|

Всего производство |

Источник: URL: ereport.ru/articles/commod/aluminum.htm

Список лидеров по производству алюминия также изменился. В настоящее время 35% мирового производства приходится на Китай, 23% – Австралию, 11% – Бразилию и 4% – на Индию. Япония, Россия, Ямайка и Суринам свое былое лидирующее положение утратили (табл. 6.7)

Таблица 6.7. Страны – лидеры по производству алюминия, тыс. т

Источник : URL: minerals.usgs.gov/minerals/pubs/commodity/aluminum/ mcs-2013-alumi.pdf

В первом полугодии 2013 г. на рынке наблюдался избыток алюминия, что заставило многие крупнейший компании свернуть свое производство. Так, с мая указанного года "Alcoa" сократила 460 тыс. т мощностей и до конца сентября планировала сокращение на 164 тыс. т в Бразилии и США, что в совокупности составит 16% ее производственных мощностей. Согласно отчетности по первому полугодию 2013 г. российский "РУСАЛ" сократил выпуск алюминия на 100 тыс. т, или 4,5%. По прогнозу компании, в 2013 г. производство алюминия будет сокращено на 357 тыс. т, или 9% по сравнению с уровнем производства 2012 г.

Вместе с тем, по некоторым оценкам, в 2013 г. Китай может показать прирост производства на 9%, Северная Америка – на 3, Центральная и Южная Америка – на 9%. Мировое потребление в 2013 г. вырастет на 7,5%, в первую очередь за счет Китая, где прирост составит 11%. Спрос в Европе останется вялым .

Как и на большинстве других товарных рынков, "китайский фактор" на рынке алюминия является определяющим. Если с 2000 по 2011 г. мировое потребление алюминия росло в среднем на 3,4% в год, то для Китая этот показатель составил 17,2%, что обеспечило более 100% увеличения как спроса, так и предложения алюминия. Доля Китая в общемировом производстве и потреблении алюминия выросла с примерно 12% в начале десятилетия до почти 40% в конце .

По экспертным оценкам, рост потребления первичного алюминия в Китае связывается с расширением использования этого металла в строительстве и машиностроении наряду с активными инвестициями в инфраструктуру. Вырастет потребление и в других странах. В Бразилии, как считают, спрос увеличится в связи со строительством объектов к Чемпионату мира по футболу в 2014 г. и летним Олимпийским играм – в 2016 г. В Японии потребление алюминия увеличится также благодаря строительству: принята программа сооружения экологически чистого жилья и реконструкции зданий в сейсмоопасных регионах . В целом, по оценкам экспертов, к 2015 г. общемировой объем потребления алюминия достигнет 57 722 тыс. т, а средний темп роста спроса в 2011–2015 гг. составит 6,5% .

Российский рынок потребления алюминия также является одним из самых перспективных в мире. Высокие темпы развития транспортной, строительной и упаковочных отраслей и масштабные долгосрочные спортивные проекты федерального уровня – зимние Олимпийские игры в 2014 г. и Кубок Мира по футболу в 2018 г. – стимулируют рост спроса на алюминий в России.

Алюминий является вторым (после меди) по объему торгов металлом, котирующимся на Лондонской бирже металлов (LME), а мировой рынок алюминия – одним из крупнейших товарных рынков в мире. Цены на алюминий в прошедшее десятилетие также были подвержены сильным колебаниям, однако в отличие от меди не смогли достичь докризисного уровня и остаются относительно низкими.

Тем не менее, согласно данным Международного института алюминия "International Aluminium Institute" (IAI), в настоящее время наблюдается тенденция к снижению производства алюминия. Так, среднесуточное производство этого металла в мире в июле 2013 г. сократилось относительно предыдущего месяца на 2%, после того как по итогам июня оно достигло максимума за четыре месяца – 131,2 тыс. т. При этом в Китае среднесуточное производство алюминия по итогам июля упало на 3,4% – до 59,32 тыс. т против 61,43 тыс. т в предыдущем месяце . А по данным "Shanghai Metals Market", запасы алюминиевых слитков в четырех крупных городах Китая – Шанхае, Уси, Наньхае и Ханьчжоу снизились приблизительно до 740 тыс. т от рекордного уровня 1,234 млн т в марте 2013 г. В структуре мирового экспорта алюминия наибольший удельный вес приходится на необработанный алюминий – около 30%, доля листового проката – 17%, позиции "Бруски, профиль, прут" – 10% (табл. 6.8).

Таблица 6.8. Мировой экспорт алюминия (наиболее крупные позиции), млрд долл.

|

Необработанный алюминий |

||||||

|

Алюминиевый листовой прокат толщиной более 0,2 мм |

||||||

|

Бруски, профиль, прут |

||||||

|

Изделия из алюминия |

||||||

|

Алюминиевый лом и отходы |

||||||

|

Алюминиевая фольга толщиной не более 0,2 мм |

||||||

|

Алюминиевые конструкции и части |

||||||

|

Кухонная утварь |

||||||

|

Алюминиевые контейнеры |

||||||

|

Проволока |

||||||

Источник: URL: trademap.org/tradestat/Product_SelProduct_TS.aspx

Алюминиевая отрасль отличается жесткой конкуренцией и высокой концентрацией. В целом она сконцентрирована в руках десятки крупнейших ТНК, на которые приходится 60–70% глобальных объемов. Так, в производстве первичного алюминия доли распределены следующим образом (%): "Alcoa" – 9, "Aluminium Bahrain" – 2, ВНР "Billiton" – 3, "Chalco" – 6, "China Power Inv." – 2, "Dubai" – 2, Hydro – 4, "Rio Tinto Alcan" – 8, "Xinta" – 2. Доля OK РУСАЛ – 9. При этом на китайские компании "Chalco", "China Power Inv." и "Xinta" приходится 10% производства алюминия, 24% производства глинозема .

Российская объединенная компания РУСАЛ – один из крупнейших в мире производителей алюминия с объемом производства в 2012 г. до 4,2 млн т. Объединенная компания РУСАЛ (ОК РУСАЛ) в производстве использует 55% глинозема из зарубежных источников, который дешевле сырья российского происхождения. Для укрепления сырьевой базы компания инвестирует значительные средства в разработку бокситов и глинозема за рубежом. Так, ОК РУСАЛ в 2000 г. начала разработки сырья в Гвинее, и сейчас РУСАЛу принадлежат месторождения с 1 млрд т доказанных запасов, мощности по добыче бокситов – 5,3 млн т и глинозема – 700 тыс т. С начала 2005 г. состоялись приобретения: завода ALSCON в Нигерии, контрольного пакета горнодобывающего предприятия "Aroaima Mining Comp." в Гайане, 20% акций крупнейшего в мире глиноземного завода "Queensland Alumina Ltd" в Австралии, катодного завода в Китае, завода "Eurallumina" в Италии .

В начале 1990-х гг. экономический спад и политическая нестабильность в России нанесли сокрушительный удар по российской алюминиевой промышленности. Обострилась проблема обеспечения отрасли сырьем. Глиноземные заводы, расположенные в Украине, Казахстане и Азербайджане, оказались за рубежом. "Шоковая терапия" ударила в первую очередь по военно-промышленному комплексу и машиностроению, потреблявшим бо́льшую часть алюминиевой продукции. К 1994 г. потребление алюминия в России снизилось до 2 кг на душу населения, тогда как в 1990 г. этот показатель составлял 17 кг. Контроль за алюминиевой отраслью стал переходить к западным компаниям. Так, с 1991 г. завоевывает позиции на Красноярском алюминиевом заводе (КрАЗ) швейцарская трейдинговая компания "Marc Rich". В 1992 г. Братский алюминиевый завод (БрАЗ) попадает в сферу влияния британской "Trans World Group" (TWG), возглавляемой братьями Рубен. Западные владельцы не были заинтересованы в развитии отрасли и рассматривали российскую экономику лишь как источник извлечения сверхприбылей. Так, TWG начала внедрять в России схемы переработки давальческого импортного глинозема с последующим вывозом готового алюминия из страны (толлинг). С разрешения российского правительства импорт глинозема и экспорт произведенного из него алюминия осуществлялись беспошлинно. Размер прибыли TWG достигал 200 долл, с тонны металла, в то время как средний уровень прибыли на Западе не превышал 5 долл. Использование толлинга, хоть и позволило российской промышленности выжить в трудных условиях, не оставляло ресурсов для развития, так как две трети доходов оседали на офшорных счетах посредников. В 1993 г. началась массовая приватизация российской алюминиевой промышленности. Сверхприбыли, генерируемые алюминиевой отраслью, сделали ее привлекательной для криминалитета. В условиях коррумпированности власти и бессилия государственных силовых структур к концу 1990-х гг. криминальные группировки контролировали около 45% российской экономики. Жестокость того периода не оставляла предпринимателям иного выбора, кроме как соглашаться на так называемую крышу.

Тем не менее к началу XX в. положение в российской алюминиевой промышленности стабилизировалось. С 1 января 2000 г. было принято решение об отмене безналоговой схемы толлинга. В 2007 г. был завершен процесс консолидации российской алюминиевой отрасли. В результате слияния алюминиевых и глиноземных активов компании РУСАЛ, группы СУАЛ и швейцарской компании "Glencore" была создана Объединенная компания РУСАЛ.

Источник: URL: rusal.ru/aluminium/history.aspx.

Никель используется для производства нержавеющей стали и медно-никелевых сплавов, различных покрытий, химикатов, монетной ленты. Он также применяется в строительстве, электронике, энергетике, производстве транспортного оборудования, в машиностроении. Все продукты на основе никеля могут быть разделены на два класса: рафинированный никель (например, катоды) с чистотой более 99% и расходный никель (например, ферроникель).

Прогнозные запасы никеля оцениваются в 130 млн т, достоверные составляют 75 млн т. Самыми крупными запасами обладает Австралия – 20 млн т. Значительны запасы в Бразилии, России, на Кубе. Первое место по объемам добычи принадлежит Филиппинам, второе – Индонезии, третье – России. Добыча никеля уверенно растет. По данным Геологической службы США, с 2010 по 2012 г. она увеличилась с 1,8 до 2,1 млн т, т.е. на 16,6% (табл. 6.9).

Таблица 6.9. Страны-лидеры по запасам и производству никеля, тыс. т

|

Место |

Страна |

Добыча в руде |

Резервы |

|

|

2011 г. |

2012 г. |

|||

|

Филиппины |

||||

|

Индонезия |

||||

|

Австралия |

||||

|

Бразилия |

||||

|

Колумбия |

||||

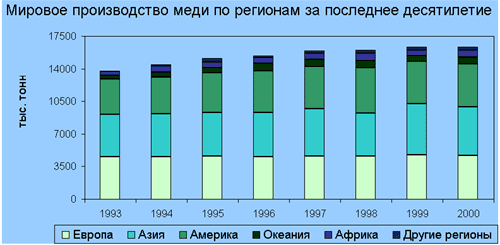

Мировое производство меди

Потребление и производство меди в мире в течение последнего десятилетия неуклонно росли. Объем потребления увеличился с 1990г. по 2000г. на 30 % и составил в прошлом году 15,2 млн. т. Мировое производство первичной меди в 1900 году составляло всего 495 тыс. тонн, а в 2000 - 13 млн. т. Производство рафинированной меди за последние десять лет выросло с 10,7 до 14,6 млн. т.

Рост потребления меди обусловлен динамичным развитием производства электротехнического, электронного и теплообменного оборудования, средств связи, кабельно-проводниковой продукции. Такие области применения меди объясняются ее уникальными эксплуатационными характеристиками: превосходной электро- и теплопроводностью, высокой коррозионной устойчивостью, конструкционностью и пластичностью.

Масштаб потребления меди в некоторой степени отражает уровень развития и состояния промышленности страны в целом. Данные табл. 1 свидетельствуют, что основными потребителями рафинированной меди являются высокоразвитые страны.

Табл. №1 Крупнейшие страны мира по потреблению меди, тыс. т

|

Страна |

1991 |

1995 |

1998 |

1999 |

2000 |

|

Республика Корея |

|||||

|

о. Тайвань |

|||||

|

Страны Бенилюкса |

Перспективы потребления меди и ее сплавов

Анализ современной структуры потребления полуфабрикатов меди и ее сплавов позволяет сделать следующие выводы о последних тенденциях в их применении, связанных, главным образом, с достижениями научно-технического прогресса.

Три четверти меди, произведенной в мире, приходится на производство катанки для выпуска кабельно-проводниковой продукции. Крупнейшими потребителями медной катанки на сегодняшний день, кроме США и Западной Европы, являются Китай (14 %) и другие азиатские страны (28 %). В среднесрочной перспективе рынок катанки ожидает стабильный подъем, с основным приростом спроса за счет Китая (10-12 %), Индии (6-7 %), (5-6 %) и Северной Америки (3-4 %). Объем мирового потребления медной кабельно-проводниковой продукции в стоимостном выражении стабильно растет в отличие от потребления рафинированной меди (табл. 2).

Табл. № 2 . Потребление медьсодержащей кабельно-проводниковой продукции в мире, млн.

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

|

Провода и кабели |

||||||

|

Рафинированная медь |

Необходимо отметить тенденцию увеличения диаметра медной проводки в домах с 1,63 мм до 2,05 мм, что повышает электробезопасность зданий, дает возможность использовать большой набор оборудования и снижает потребление электроэнергии. Также стоит указать на перспективы использования вместо беспроводных технологий проводных систем в компьютерных сетях. Например, ожидается, что в США к 2020 г. более 700 тыс. домов будут оснащены проводными телекоммуникационными сетями.

Важным, наиболее быстро развивающимся направлением потребления медных полуфабрикатов являются радиоэлектронная промышленность и производство компьютеров, использующие медные ленты для печатных схем, ленты из медных сплавов для контактов, проволоку для штекеров и штепсельных разъемов, латунные трубки для телескопических антенн, прутки из медных сплавов для электродов контактной сварки.

Перспективным направлением применения медных полуфабрикатов (листов и труб) являются устройства для отопления зданий, подогрева воды и кондиционирования воздуха с помощью солнечной энергии. Средний расход меди на солнечные коллекторы на один американский дом составляет 495-585 кг. В середине 80-х такие коллекторы, используемые в США, содержали до 50 тыс. т меди. Солнечная энергетика имеет большие перспективы.

Медные трубы и фитинги сегодня доминируют в американских водопроводных системах. В Европе также растет потребление медных водопроводных труб, которое в 1999 г. достигло рекордного уровня - 330 тыс. т. Увеличивается использование меди для производства газопроводных труб и трубок для кондиционеров и холодильников.

Расширяется применение меди как кровельного и облицовочного материала. С 1991 г. потребление в мире такой архитектурной меди выросло на 66 %.

Крупным потребителем труб из коррозионно-стойких медных сплавов является производство установок для опреснения морской воды. Огромный потенциальный рынок такие трубы имеют в странах Ближнего Востока, Африки, Латинской Америки, испытывающих дефицит пресной воды.

Новым направлением потребления коррозионно-стойких труб из медно-никелевых сплавов являются системы подачи морской воды на нефтебуровых платформах. На каждую из двенадцати платформ в Северном море было израсходовано свыше 100 т медно-никелевых труб, наряду с использованием клапанов и фитингов из алюминиевой бронзы и латуни. Предполагаемое быстрое развитие морской нефтедобычи, в частности в Южно-Китайском море, открывает широкие возможности для сбыта таких труб.

Быстро растет потребление проката из коррозионно-стойких и высокопрочных бронз - бериллиевой и оловянно-фосфористой. Около 40 % ленты из медно-бериллиевых сплавов потребляет автомобильная промышленность и 60 % - компании, производящие компьютеры и телекоммуникационную технику. В 2000 г. объем продаж медно-бериллиевых сплавов составил около 0 млн. В Японии спрос на них достиг 300 т/мес., что было обусловлено ростом их потребления в производстве телекоммуникационного оборудования, в первую очередь сотовых телефонов, автомобильного электрооборудования и корпусов ретрансляторов, находящихся на океанском дне, поскольку с распространением Интернета прокладывается все большее количество кабелей. Эти сплавы используются для выпуска проводящих пружин в конденсаторах, интегральных схем, переключателей, реле и микродвигателей. Поскольку потребители сплавов в США и Японии продолжают перемещать свои производства в азиатские страны, экспорт этих сплавов в Республику Корея, страны Юго-Восточной Азии и на Тайвань будет расти.

Алюминиевая бронза с высокой коррозионной устойчивостью успешно заменяет коррозионно-стойкие стали, никелевые сплавы и титан при изготовлении труб для конденсаторов пароэнергетических установок, а также лент для производства столовых приборов и монет.

Годовое потребление проводов из меди в автомобильной промышленности США достигает 12-17 тыс. т. В последние годы в связи с применением печатных схем, сделанных из медных лент, получаемых электролитическим методом, потребность автомобильной промышленности в проволоке уменьшается с одновременным увеличением потребления лент. Ожидаемое в недалеком будущем широкое внедрение электрического автотранспорта приведет к изменению структуры потребления проката автомобильной промышленностью. Если для автомобиля с двигателем внутреннего сгорания требуется 13-19 кг меди в виде проволоки, прутков и трубок, то для каждого электромобиля потребуется до 90 кг меди в виде проволоки и коллекторных профилей.

Применение заменителей меди сдерживает рост ее потребления. Научно-технический прогресс в потребляющих отраслях также ведет к понижению расхода определенных видов продукции из меди и ее сплавов.

Возможность экономии 25-35% затрат при прокладке кабеля из алюминия по сравнению с медным несколько ослабила позиции меди в данной сфере в США, но в Японии ее по-прежнему предпочитают использовать для этой цели.

Уменьшение толщины лент меди и латуни для автомобильных радиаторов и широкое применение алюминиевых радиаторов влекут за собой сокращение потребления плоского проката из меди и латуни для этих целей. Толщина радиаторных лент из меди снижена с 150-60 мкм до 25 мкм.

Замена латунной водопроводной арматуры на пластмассовую ведет к сокращению расхода латунных прутков и профилей. В США пытаются найти термопластические материалы (например, поливинилхлорид) для замещения меди в промышленных трубопроводных пневмосистемах.

Переход бумагоделательных машин на работу с сетками из пластмасс с высокой коррозионной износостойкостью значительно сократил потребление бронзовой и латунной проволоки для сеток (в США для этих целей ежегодно потреблялось около 10 тыс. т проволоки).

В электронной и электротехнической промышленности миниатюризация аппаратуры, снижение толщины проката, частичная замена латуни в цоколях ламп накаливания на латунированную сталь и переход с плоских на круглые аккумуляторы, на производство которых идет меньше меди, приводят к сокращению удельного потребления меди этими отраслями. Этот сектор экономики в странах Западной Европы имеет среднегодовой прирост выпуска продукции около 5 %, тогда как потребление им меди увеличивается лишь на 2-3 % в год.

В телефонии, использовавшей ранее большое количество медно-никелевых лент для контактов, происходит переход с механических переключателей на бесконтактные электронные, что резко сокращает потребление таких лент.

Тенденция к пространственному разделению производства и потребления меди

Все большая часть рафинированной меди вовлекается в международную торговлю. Это является следствием значительного пространственного несовпадения основных районов потребления меди и ее полуфабрикатов и главных районов-продуцентов, как правило, привязанных к месторождениям медьсодержащих руд. Растущие из года в год потребности западных стран, зачастую лишенных своих ресурсных баз, и набирающая обороты электронная и электротехническая промышленность азиатских стран увеличивают объемы потоков международной торговли медью. Однако в стоимостном выражении в среднегодовых ценах мировой экспорт рафинированной меди в 90-е годы вырос не в 1,9 раза, как в весовом, а в 1,3 раза - с,1млрд. до,6 млрд., что явилось результатом падения цен на металл за минувшее десятилетие.

Обеспеченность ведущей десятки стран-потребителей меди своим собственным производством рафинированного металла постоянно снижалась - с 75,1 % в 1990 г. до 64 % в 1999 %, при этом ее доля в мировом потреблении оставалась на уровне 73-75 %. Таким образом, использование меди в хозяйстве ведущих государств растет гармонично с мировым, а производственные мощности по выпуску рафинированного металла имеют более низкие темпы роста в сравнении с мировыми.

Основными потребителями меди являются страны «Большой семерки» (G7) и Европейского Союза (ЕС), новые индустриальные страны (НИС), особенно первой волны, такие как Малайзия, Сингапур, Тайвань, Республика Корея, также быстро растут потребности Китая (КНР) (табл. 3).

С начала 20-го века, промышленный спрос на рафинированную медь увеличился с 494 тыс. тонн/год до более чем 17000 тыс. тонн/год. В довоенный период, спрос на медь увеличивался в среднем на 3.1% ежегодно. После Второй мировой войны (в 1945-1973 годах) спрос на медь увеличивался уже на 4.5% ежегодно. С 1974 года - года первого нефтяного кризиса, темпы роста спроса на медь замедлились до 2.4% в год, а 1990-х годах снова выросли - примерно до 2.9%.

Сейчас рост потребления меди в основном обеспечивают две страны - Китай и США, а Япония выступает лишь катализатором активности покупателей на рынке. В Америке развитие строительной отрасли во многом определяет состояние экономики в целом. А индустрия Китая стремительно наращивает мощности в различных отраслях уже несколько лет, что вывело страну в мировые лидеры по объёмам потребления основных металлов. Нынешнее повышение спроса прогнозировалось, но мировые медные компании не успели к нему заранее подготовиться, так как строительство новых рудников - дело длительное и дорогостоящее.

По опубликованной оценке, мировое потребление меди в 2005 году увеличилось на 4,2%, до 17,1 млн т. (Данные Чилийской медной ассоциация Cochilco). Китай был лидером в потреблении меди, его уровень вырос на 8,4%, до 3,6 млн т. США также увеличили потребление меди - примерно на 3,0%, до 2,6 млн т.

Страны ЕС уже многие годы стабильно потребляют 26-28 % мирового производства рафинированной меди. Доля стран «Большой семерки» за десятилетие немного понизилась - с 56,3 до 51 %, но все еще составляет половину потребления мирового выпуска меди. Значителен рост доли НИС - с 5,4 до 11,5 % и особенно КНР, чьи потребности выросли в 3,2 раза и составляют около 11 % мирового потребления.

Как показывают данные табл. 4, все в большей степени мировые потребители меди ориентируются на зарубежные источники металла; их собственные мощности по выпуску рафинированного металла, в немалой степени работающие на импортных концентратах и вторичном сырье, в последние годы покрывают все меньшую часть потребностей.

Структура потребления меди по отраслям

Мировое производство меди

Табл. №4. Доля собственного производства в потреблении меди в группах стран G7, ЕС, НИС и КНР, %

|

1996 |

1997 |

1998 |

1999 |

2000(1пол.) |

|

Следовательно, растет заинтересованность главных потребителей меди в поставках рафинированного металла. При этом наблюдается тенденция к диверсификации этих поставок - их направления расширяются, подключаются все новые страны.

Определенную часть собственных потребностей в меди основные страны-потребители обеспечивают, перерабатывая медный скрап. Подавляющая часть производимой вторичной рафинированной меди из этого скрапа приходится на страны ЕС (в среднем 59,3 % от мирового выпуска в последние 5 лет) и страны «Большой семерки» (68,8 %), тогда как на НИС и КНР - суммарно менее 1 %.

Табл. № 5. Мировые запасы меди, тыс. т (в пересчете на металл)

|

Страны |

Запасы |

База запасов |

|

Индонезия |

||

|

Казахстан |

||

В табл. 5 указаны данные Геологической службы США, характеризующие запасы и базу запасов медных руд в мире на конец 2000 г.

Ведущие страны-производители меди показаны в табл. 7-9. За последние два десятилетия существенно изменилась география добычи и производства меди. Производство в старых медедобывающих районах (Заир, Замбия, Папуа-Новая Гвинея), где промышленные запасы сильно истощены и дальнейшая их разработка относительно дорога, пережило существенный спад. Вместе с тем открытие новых крупных месторождений привело к инвестиционному буму в этой отрасли. Ряд крупнейших инвестиционных проектов на новых месторождениях в Чили и Индонезии, где добыча ведется открытым способом, сделал эти страны ведущими производителями медной руды. В последние несколько лет Чили обогнала и ушла далеко вперед от США, занимавших ранее первое место по добыче медной руды. Индонезия ворвалась в первую десятку производителей медной руды благодаря инвестициям в разработку лишь одного месторождения Грасберг. Таким образом, Чили, США, Индонезия, Австралия и Канада являются крупнейшими странами по добыче медной руды. Чили, Япония, США, Китай и Россия - по выплавке черновой и рафинированной меди.

Поскольку содержание меди в руде мало и в среднем составляет от 0,3 до 1%, транспортировка медной руды экономически неэффективна. Это является причиной того, что циклы переработки меди от добычи руды до получения концентрата обычно территориально связаны. Вместе с тем концентрат и черновая медь вполне могут перевозиться. К тому же для получения рафинированной меди необходимы значительные затраты электроэнергии. Следствием этого стало то, что только в последние десятилетия крупнейшие страны-производители медной руды начали увеличивать долю рафинированной меди в совокупном выпуске. Однако процесс этот идет еще крайне медленно. Например, в Чили рафинируют только 60% добываемой меди. В аналогичном положении находятся предприятия Австралии, Мексики, Индонезии и Перу, которые не могут рафинировать всю добываемую медь.

Влияние низких цен на медь в 1998-1999 гг. на производителей меди можно охарактеризовать следующими направлениями:

поиск дешевых источников сырья, энергии и трудовых ресурсов и закрытие становящихся нерентабельными предприятий;

применение новых технологий, снижающих себестоимость производства;

консолидация компаний-производителей

Страны Латинской Америки (Чили, Перу и др.) обладают самыми большими запасами медных руд, причем их добыча менее трудоемка по сравнению с другими государствами, а близость к морским коммуникациям позволяет им активно продавать медное сырье при низких транспортных издержках. Поэтому в данном регионе высока инвестиционная активность крупных компаний-производителей меди, что ведет к росту добычи и экспорта медного сырья (табл. 6).

Табл. № 6. Планируемый прирост или выбытие (-) мощностей по производству меди в концентратах

|

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

||||

|

Доля стран Латинской Америки, % |

||||||||||

|

За счет строительства новых предприятий: |

||||||||||

|

Страны с установившейся рыночной экономикой, тыс. т |

||||||||||

|

Страны Латинской Америки, тыс. т |

||||||||||

В Японии большинство предприятий построены 20-25 лет назад и не отвечают современным требованиям по затратам на производство продукции. Поэтому крупнейшие японские производители меди, такие как Nippon Mining and Metals, Mitsui Mining and Smelting и др., активно приобретают акции предприятий по выпуску меди в Китае, Индонезии и Респ. Корее, где ниже себестоимость производства. Падение цен в 1999 г. до 1455 $/т сделало нерентабельным производство меди в Северной Америке, так как достигнутый на рудниках уровень расходов составляет 1500-1760 $/т, следствием этого было закрытие ряда рудников в регионе.

Все шире применяются гидрометаллургические методы извлечения (SX-EW - выщелачивание/жидкостная экстракция/электролиз), позволяющие снизить себестоимость производства меди. Около 18 % извлекаемой меди в мире приходится на эти методы. К примеру, компания Asarco снизила средние эксплуатационные затраты на производство 1 кг меди с 1997 по 1999 г. на 13 % за счет использования гидрометаллургических методов извлечения. Себестоимость меди при использовании этих методов лежит в пределах 0,8-1,3 $/кг.

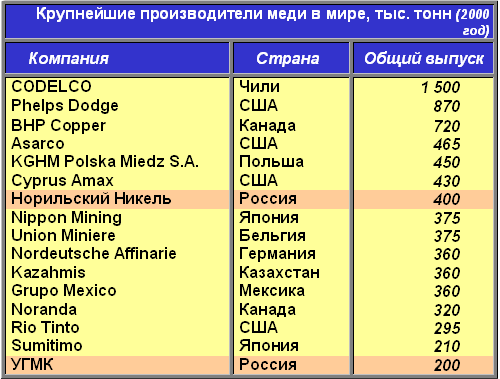

Табл. № 7. Крупнейшие компании мира, производящие рафинированную медь

|

Компания |

Выпуск меди, тыс. т |

||

|

1998 |

1999 |

2000 |

|

|

CODELCO (Чили) |

|||

|

Phelps Dodge (США) |

|||

|

Grupo Mexico (Мексика) |

|||

|

BHP (Австралия) |

|||

|

Norddeutsche Affinerie (Германия) |

|||

|

KGHM Polska Miedz S.A. (Польша) |

|||

|

Норильск Никель (Россия) |

|||

|

Nippon Mining (Япония) (с 2000 года LG-NIKKO) |

|||

|

Noranda (Канада) |

|||

|

Kazahmis (Казахстан) |

|||

|

Rio Tinto (США) |

|||

|

УГМК (Россия) |

|||

|

Union Miniere (Бельгия) |

|||

|

Cyprus Amax (США) |

|||

В табл. 7 указаны крупнейшие компании-производители меди. В 1999 г. о своих планах по слиянию объявил целый ряд компаний (табл. 8). Наиболее крупными были две сделки между североамериканскими производителями. Первой из них является покупка американской компанией Phelps Dodge своего конкурента Cyprus Amax. В другом случае компания Grupo Mexico приобрела Asarco, причем такое объединение позволило сократить административные расходы в 2000 г. на 0 млн., а в 2002 г. планируется уже на 0 млн. После этих сделок как Phelps Dodge, так и Grupo Mexico значительно усилили свои позиции на мировом рынке, заняв второе и третье места среди крупнейших производителей меди. Реальной сделкой является совместное предприятие LG-NIKKO, объединившее медеплавильные производства LG Group (Южная Корея) и японской компании Nippon Mining and Metals. В Китае идет создание трех объединений, контролирующих производство цветных металлов. Одно из них будет контролировать выпуск алюминия, второе - меди, цинка и свинца, третье - производство редких металлов.

Табл. № 8. Крупнейшие сделки по объединению в медной промышленности в 1999 г.

|

Компании, участвовавшие в сделке |

Тип сделки |

Новая компания |

Предполагаемый консолидированный выпуск раф. меди |

|

покупка ($ 1,8 млрд.) |

|||

|

покупка ($ 1,17 млрд.) |

|||

|

Norddeutsche Affinerie |

Norddeutsche Affinerie |

||

|

Huettenwerke Kayser |

|||

|

Nippon Mining and Metals |

совместное предприятие |

||

|

Уралэлектромедь |

Уральская горно-металлургическая компания |

||

|

Гайский ГОК |

|||

|

Кировградская металлургическая компания |

|||

|

Сафьяновская медь |

Обзор мирового рынка меди по состоянию на июль 2011 года

За 25 июля 2011 года на Лондонской бирже металлов (London Metal Exchange, LME) официальная цена наличной меди с немедленной оплатой и поставкой повысилась с $9607,0 до $9698,0 за тонну, а цена меди с поставкой через три месяца - с $9631,0 до $9719,0 за тонну. Неофициальная цена наличной меди при закрытии торгов вечером 22 июля - $9624,0 за тонну.

Запасы меди на отслеживаемых биржей LME складах за последний торговый день уменьшились с 474,0 до 472,3 тыс. тонн. Средняя цена наличной меди на LME за январь 2011 года - $9555,70, за февраль - $9867,60, за март - $9530,65, за апрель - $9483,25, за май - $8927,05, за июнь - $9045,43 за тонну, а в среднем за прошедшие дни июля - $9579,8 за тонну.

Официальная цена (settlement) июльских фьючерсных медных контрактов на площадке COMEX (подразделение Нью-Йоркской коммерческой биржи New York Mercantile Exchange, NYMEX) за последний торговый день повысилась с $9650,7 до $9710,2 за тонну. Запасы меди на COMEX за последний торговый день уменьшились с 80,8 до 80,3 тыс. тонн.

Официальная цена (settlement) августовских медных контрактов на Шанхайской фьючерсной бирже Shanghai Futures Exchange (ShFE) за последний торговый день (в пересчете с юаней) понизилась с $11163 до $11111 за тонну. Запасы меди, отслеживаемые Шанхайской фьючерсной биржей, за прошедшую неделю увеличились с 109,4 до 112,0 тыс. тонн. По данным Shanghai Metals Market, на Шанхайском спотовом рынке средняя цена наличной меди за последний торговый день (в пересчете с юаней) понизилась с $11142 до $11090 за тонну.

В пятницу, 22 июля, официальные биржевые котировки меди на торгах в Лондоне и Нью-Йорке повысились на фоне позитивных событий в еврозоне, а в Шанхае - понизились из-за негативных новостей из Китая. При этом неофициальная цена меди при закрытии торгов в Лондоне понизилась, что, по данным сегодняшнего утреннего обзора Global Markets Overview 07/25/2011, приведенном The International Business Times, произошло из-за укрепления доллара США. А в CME Group считают, что рынок меди хотя и частично восстановился, но остается под давлением.

Агентство Reuters сообщило, что работники крупнейшего в мире медного комбината Escondida в Чили продолжили забастовку, требуя пересмотра положений контракта, связанных с зарплатой, и угрожают бессрочной забастовкой. Это может усугубить ситуацию с поставками меди на мировой рынок, которая ухудшилась из-за плохой погоды и забастовок на других комбинатах в Чили. Напомним, что в начале июля 24-часовую забастовку провели рабочие компании Codelco. По словам лидеров профсоюзов, компания BHP Billiton, контролирующая комбинат Escondida, не прислушалась к их предложениям по изменению контрактов в ходе многочисленных встреч, и рабочие начали выражать недовольство. «Эта борьба будет нарастать, потому что общество недовольно тем, что богатства страны попадают в частные руки. Другие профсоюзы последуют за нами», - сказал глава профсоюза Codelco Эспиноса (Espinoza). В прошлом году на комбинате Escondida было получено 1,1 миллиона тонн меди.

Агентство Dow Jones Newswires добавило, что на медном комбинате Escondida в Чили в результате забастовки будет недополучено 3000 тонн меди. Крупнейший профсоюз Escondida в Чили проголосовал за продление забастовки. Профсоюзный лидер Хосе Видаль (Jose Vidal) заявил в пятницу, что члены Союза горняков единогласно проголосовали продлить забастовку, которая началась в четверг вечером.

В то же время, несмотря на активный рост стоимости меди с начала июля, ее котировки остаются ниже рекордно высоких цен, зафиксированных в феврале - $10148,0 за тонну. Сейчас рост цен на медь сдерживается из-за возможного замедления мировой экономики, в частности, экономики США и Китая. К тому же, риски распространения долгового кризиса на более крупные экономики еврозоны побуждают биржевых инвесторов больше покупать золото и серебро. Неясные перспективы китайского спроса на медь также не прибавляют оптимизма. По крайней мере, последние данные по импорту меди в Китай, опубликованные 21 июля, показали снижение.

Деловой портал Kitco News привел мнение банка Commerzbank, который прогнозирует, что рынок меди будет опираться на уменьшение поставок этого металла из Чили и ослабление спроса со стороны Китая. В течение оставшейся части года, соотношение спроса и предложения на мировом рынке меди может значительно измениться из-за Китая, крупнейшего потребителя меди в мире. В то же время предполагается, что скрытые от учета запасы меди в Китае составляют от 200 до 300 тыс. тонн.

Динамика мировых цен на медь на Лондонской бирже металлов, USD/тонну

| дата | значение |

| 10-2002 | 1485.20 |

| 11-2002 | 1583.81 |

| 12-2002 | 1592.98 |

| 01-2003 | 1647.66 |

| 02-2003 | 1683.80 |

| 03-2003 | 1658.98 |

| 04-2003 | 1590.03 |

| 05-2003 | 1646.57 |

| 06-2003 | 1686.50 |

| 07-2003 | 1691.11 |

| 08-2003 | 1748.23 |

| 09-2003 | 1789.52 |

| 10-2003 | 2007.84 |

| 11-2003 | 2055.40 |

| 12-2003 | 2205.61 |

| 01-2004 | 2423.57 |

| 02-2004 | 2759.53 |

| 03-2004 | 3008.72 |

| 04-2004 | 2823.67 |

| 05-2004 | 2738.10 |

| 06-2004 | 2686.70 |

| 07-2004 | 2808.43 |

| 08-2004 | 2845.00 |

| 09-2004 | 2894.86 |

| 10-2004 | 3007.38 |

| 11-2004 | 3122.80 |

| 12-2004 | 3148.37 |

| 01-2005 | 3175.21 |

| 02-2005 | 3253.70 |

| 03-2005 | 3380.07 |

| 04-2005 | 3399.21 |

| 05-2005 | 3243.20 |

| 06-2005 | 3513.23 |

| 07-2005 | 3614.21 |

| 08-2005 | 3799.98 |

| 09-2005 | 3857.70 |

| 10-2005 | 4059.76 |

| 11-2005 | 4269.34 |

| 12-2005 | 4578.43 |

| 01-2006 | 4727.52 |

| 02-2006 | 4982.40 |

| 03-2006 | 5094.41 |

| 04-2006 | 6370.00 |

| 05-2006 | 8045.86 |

| 06-2006 | 7197.61 |

| 07-2006 | 7712.10 |

| 08-2006 | 7695.66 |

| 09-2006 | 7602.36 |

| 10-2006 | 7500.39 |

| 11-2006 | 7029.18 |

| 12-2006 | 6675.11 |

| 01-2007 | 5969.66 |

| 02-2007 | 5676.45 |

| 03-2007 | 6452.48 |

| 04-2007 | 7766.47 |

| 05-2007 | 7682.17 |

| 06-2007 | 7475.88 |

| 07-2007 | 7973.91 |

| 08-2007 | 7513.50 |

| 09-2007 | 7648.98 |

| 10-2007 | 8008.43 |

| 11-2007 | 6966.70 |

| 12-2007 | 6587.67 |

| 01-2008 | 7061.02 |

| 02-2008 | 7887.69 |

| 03-2008 | 8439.29 |

| 04-2008 | 8684.93 |

| 05-2008 | 8382.75 |

| 06-2008 | 8260.60 |

| 07-2008 | 8414.04 |

| 08-2008 | 7634.70 |

| 09-2008 | 6990.86 |

| 10-2008 | 4925.70 |

| 11-2008 | 3717.00 |

| 12-2008 | 3071.98 |

| 01-2009 | 3220.69 |

| 02-2009 | 3314.73 |

| 03-2009 | 3749.75 |

| 04-2009 | 4406.55 |

| 05-2009 | 4568.63 |

| 06-2009 | 5013.95 |

| 07-2009 | 5215.54 |

| 08-2009 | 6165.30 |

| 09-2009 | 6196.43 |

| 10-2009 | 6287.98 |

| 11-2009 | 6675.60 |

| 12-2009 | 6981.71 |

| 01-2010 | 7386.25 |

| 02-2010 | 6848.18 |

| 03-2010 | 7462.83 |

| 04-2010 | 7745.08 |

| 05-2010 | 6837.68 |

| 06-2010 | 6499.30 |

| 07-2010 | 6735.25 |

| 08-2010 | 7283.95 |

| 09-2010 | 7709.30 |

| 10-2010 | 8292.40 |

| 11-2010 | 8469.89 |

| 12-2010 | 9147.26 |

| 01-2011 | 9555.70 |

| 02-2011 | 9867.60 |

| 03-2011 | 9530.65 |

| 04-2011 | 9483.25 |

| 05-2011 | 8927.05 |

| 06-2011 | 9045.43 |

| 07-2011 | 9619.24 |

| 08-2011 | 9041.30 |

| 09-2011 | 8314.84 |

| 10-2011 | 7347.50 |

Московский Психолого-Социальный Институт

Г. Электросталь

Цветная металлургия

Выполнил:

Студент группы

Проверил:

К.Э.Н., доцент Кан Э.А.

2001 год

Цветная металлургия

Медная промышленность

Мировые запасы и производство меди

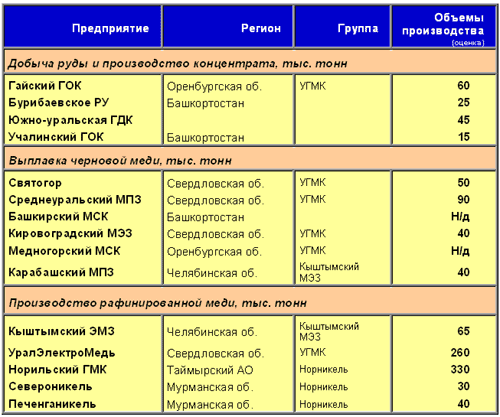

Подробнее производство руды и выпуск меди основными производителями представлен на графике 3.

Поскольку содержания меди в руде невелико и в среднем составляет от 0,3 до 1%, транспортировка медной руды экономически неэффективна. Это является причиной того, что циклы переработки меди от добычи руды до получения концентрата обычно территориально связаны и локализованы в районах залегания медных руд. Вместе с тем концентрат и черновая медь вполне могут перевозиться. К тому же для получения рафинированной меди необходимы значительные затраты электроэнергии. Следствием этого стало то, что только последние десятилетия крупнейшие страны-производители медной руды начали увеличивать долю рафинированной меди в совокупном выпуске. Однако процесс этот идет еще крайне медленно. Например, Чили рафинирует только 60% меди. В аналогичном положении находятся Мексика, Индонезия и Перу, которые не могут рафинировать всю добываемую медь

Мировое производство меди

Благодаря своим свойствам, среди которых пластичность, коррозионная стойкость, электропроводность, высокие эстетические свойства и относительно невысокая стоимость производства и извлечения меди, позволяет применять ее в различных отраслях промышленности, начиная от медицины и заканчивая электроникой. Подробное процентное распределение использования меди представлено на графике 4.

Интенсивность использования большинства металлов - то есть расход металла в зависимости от темпов экономического роста экономики – индивидуальный показатель для каждой конкретно взятой страны. Однако здесь прослеживаются общие закономерности: первоначально низкий коэффициент использования металлов в неиндустриальных экономиках основан на текущем использовании металла внутри страны с незначительной экспортной ориентацией, при интенсификации развитии экономики начинается рост коэффициента использования металла – т.к. интенсивная стадия роста, поскольку страны начинают индустриализироваться, затем коэффициент использования металла замедляется и достигает стадии насыщения, эквивалентной уровню развития экономики, когда экономика достигают зрелой ступени развития (уровень индустриально развитых стран). На последующих этапах рост потребеления металла если и происходит, то только в корреляции с темпами экономического роста, редко превышая значения в несколько процентов в год.

На протяжении нескольких десятилетий рост потребления меди в странах ОРГАНИЗАЦИИ ЭКОНОМИЧЕСКОГО СОТРУДНИЧЕСТВА И РАЗВИТИЯ (ОЭСР), согласовывался с этой моделью. В течение тридцатилетнего периода с 1960 до 1990расчетный коэффициент роста потребеления меди соответсвовал среднегодовой величине в 1.5 % и несколько отставал от темпов роста экономик. Циклические колебания на рынках согласовывались с текущем энергопотребелением, стоимостью энергоносителей и ростом ВВП внутри конкретно взятой страны, и по определению большинства экспертов к настоящему времени рост использования металла в большинстве стран достиг точки насыщения. Незначительные исключения составляют развивающиеся страны тихоокеанского региона, Китай, некоторые страны Южной Америки и Африки, т.е. те страны, экономики которых претерпевают существенные изменения и развиваются (график 5).

Как уже было отмечено выше, крупнейшие мировые производители меди сосредоточены, как правило, в районах залегания медных руд. Кроме того, следуя последним тенденциям на рынках, все крупнейшие производители меди в течение конца 90-ых начале 2000 года проводили активные процессы укрупнения и консолидации. Не обошла стороной данная тенденция и представителей России. Так, после ряда объединений на медном рынке в стране сформировалось устойчивое равновесие, поддерживаемое двумя крупнейшими игроками – Уральской горно-металлургической компанией (УГМК), объединяющей в основном европейские предприятия по выпуску и добычи меди в России, и ГМК «Норильский никель», консолидировавшей в основном северные предприятия отрасли. Обе эти компании являются крупнейшими и занимают высокие позиции в мировой табели о рангах медных производителей.

Лидирует же в отрасли предприятия, подконтрольные чилийскому государственному концерну CODELCO. Его суммарный выпуск с учетом совместных проектов на начало 2000 года превысил 1.500 млн. т. Ближайшим конкурентом CODELCO является американская компания Phelps Dodge, которая благодаря покупке своего основного конкурента – компании Cyprus Amax в 1998 г. – практически догнала чилийского производителя. Распределение мировых лидеров по объемам производства меди соответствует представленным на графике 6.

График 6

Процессы консолидации в отрасли

Наиболее крупными были две сделки между североамериканскими производителями. Первая из них – покупка американской компанией Phelps Dodge своего конкурента Cyprus Amax. Первоначально планировалось поглощение компанией Phelps Dodge своих более мелких конкурентов - Asarco и Cyprus Amax – с ориентировочной стоимостью в 2,75 млрд. долларов. Эта операция в случае успеха давала возможность PD обогнать по объему выпуска чилийскую компанию CODELCO и стать самым крупным производителем меди с годовым выпуском в 1,7 млн. т. меди в год. Однако консолидированной покупки осуществить не удалось. В самый последний момент в процесс переговоров вмешалась мексиканская горнодобывающая компания Grupo Mexico и предложив акционерам Asarco более выгодные условия, сумела победить PD. В результате PD присоединила к своим активам за сумму в 1,8 млрд. долл. только акции Cyprus Amax. После этих сделок как Phelps Dodge, так и Grupo Mexico значительно усилили свои позиции на мировом рынке, заняв второе и третье места среди крупнейших производителей меди.

О не менее крупных планах по объединению в 1999 г. объявляли японские и корейские производители: Nippon Mining&Metals Co., Mitsui Mining&Smelting Co., Dowa Mining Co и LG Group. Совокупный объем выпуска этих компаний превышал 1 млн. тонн меди, что давало шанс азиатским производителям занять 3 место в мире по объемам производства. Помимо этого южнокорейская компания LG объединила активы с японской Nikko, что позволило говорить о стабильных тенденциях к объединению. Подводя итоги этим действиям, можно привести в качестве иллюстрации таблицу, характеризующую процессы интеграции медеплавильных производств в крупные конгломераты (график 7).

Данные процессы объединения активно влияли как на стратегию развития отдельных участников рынка, так и на отрасль в целом. В этом смысле наибольший интерес представляют стратегические планы китайских медеплавильных компаний. Дело в том, что особенностью китайской медной индустрии является сильная раздробленность предприятий: в стране порядка 10 крупных и средних компаний с годовым выпуском порядка 1 млн. тонн меди в год. Соответственно их консолидация в один концерн, подконтрольный государству, способна сделать Китай активным игроком на международном рынке меди. Пока, однако, такие планы китайцев еще далеки до завершения.

Ситуация в России

Основные месторождения медных руд в России расположены в Красноярском крае и на Урале. Кроме этого, значительные объемы руды российские предприятия получают из Казахстана и Монголии. Однако в отличие от северных месторождений, залежи медных руд в этих регионах к настоящему времени существенно выработаны, что в совокупности с развитием этими государствами собственной производственной базы снижает привлекательность казахстанского и монгольского сырья для отечественных переработчиков.

Основные производства меди Российской Федерации, так же как и месторождения, сконцентрированы на Урале и Заполярье. Более 70% общего производства выпускают предприятия вертикально-интегрированной ГМК “Норильский Никель”. В состав этого акционерного общества входят “Норильская горно-металлургическая компания”, “Североникель” и “Печенганикель”. Кроме этого, в структуру компании входят ряд добывающих и перерабатывающих предприятий. Оставшуюся часть выпуска обеспечивают предприятия Уральского региона, такие, как АО “Уралэлектромедь” или АО “Кыштымский медеэлектролитный завод” см. график 8.

Процессы консолидации не обошли также и российские предприятия. За три прошедших года в России на рынке сформировалось три устойчивые вертикально-интегрированные группы. Крупнейшей из них является ГМК “Норильский Никель”. Структура предприятия сформировалась к концу 1989 г., а в последующее период компания претерпела многочисленные преобразования, направленные на улучшение структуры управления и обеспечение большей маневренности производтсва. В настоящее время компания активно ведет экспансию на российском рынке переработки меди (уже приобретены Туимский завод ОЦМ, петербургский «Красный Выборжец»), что позволяет назвать «Норильский Никель» диверсифицированным вертикально-интергированным холдингом с полным циклом переработки меди. Помимо меди, предприятие является крупнейшим в мире производителем никеля и металлов платиновой группы.

Вторым по величине медным холдингом России является ОАО “Уральская горно-металлургическая компания”. Она была образована в конце 1999 года путем объединения в вертикально-интегрированную компанию следующих предприятий: комбинат “Уралэлектромедь”, Гайский ГОК, Сафьяновская медь, томский завод “Сибкабель”, “Кировоградская металлургическая компания”, Среднеуральский медеплавильный завод, АО “Святогор”. В дополнение к этому владельцы УГМК получили в управление акции Кировского завода по обработке цветных металлов.

Отдельно в отрасли стоит предприятия сформированные вокруг еще одного уральского производлителя - Кыштымского медеэлектролитного завода. Предприятия активно сотрудничают с Карабашский медеплавильный завод, Южно-Уральская горнодобывающая компания и ряд других более мелких производств.

Текущая ситуация характеризуется достаточно устойчивым положением игроков и существенной концентрацией отрасли. Благоприятным фактором является то, что практически все ведущие перерабатывающие предприятия либо вошли в одну из этих групп, либо являются долгосрочными стратегическими партнерами, что исключает ценовые войны и передел собственности. Кроме того, доминирующее положение отечественных производителей меди на мировом рынке способно существенно влиять на цены на «красный» металл.

Никелевая промышленность

Никель – встречающийся в природе элемент, который существует в виде различных оксидов, сульфидов, силикатов и относится к стратегическим полезным ископаемым. Его важность объясняется разнообразными уникальными свойствами: добавка никеля в сплавы увеличивает прочность, износостойкость, коррозионную стойкость, повышает тепло- и электропроводность, улучшает магнитные и каталитические свойства. В ряде областей, например, при изготовлении реактивных двигателей, сплавы никеля незаменимы. Все это привело к тому, что никель стал одним из основных металлов, использование которого обусловлено целым комплексом его уникальных свойств и применимостью практически во всех отраслях промышленности.

Мировые запасы

По материалам доклада "Минерально-сырьевая база никелевой промышленности мира" (авторы Л.В.Игревская, А.П.Ставский) в Канаде, России, Китае и ЮАР от 90 до 100% никеля заключено в сульфидных месторождениях, в Австралии на них приходится около 50% запасов. В пяти остальных странах запасы никеля связаны с латеритными месторождениями.

Добыча никелевых и никельсодержащих руд осуществляется более чем в 20 странах мира. Наибольшие объемы горнорудной никелевой продукции из года в год производятся в России (235 тыс. т никеля в пересчете на металл, или 21.9% мирового производства в 1997 г.), Канаде (190.5 тыс. т – 17.8%), Новой Каледонии (137.1 тыс. т – 12.8%), Австралии (123.4 тыс. т – 11.5%), Индонезии (71.1 тыс. т – 6.6%), на Кубе (61.5 тыс. т – 5.7%) и в Китае (46.7 тыс. т – 4.4%).

В России основу минерально-сырьевой базы никелевой промышленности образуют сульфидные медно-никелевые месторождения Норильского района: Норильск-1, Талнахское и Октябрьское. На их долю приходится не менее 85% подтвержденных запасов никеля страны. 10% подтвержденных запасов никеля заключено в сульфидных месторождениях Мурманской области. Остальные 5% связаны с силикатными никелевыми рудами месторождений Южного Урала. Мировым лидером в производстве никеля и основным производителем его в России является РАО “Норильский никель”, которое добывает и выплавляет около 95% металла страны. Основным объектом разработки в последние годы являются богатые руды Норильского района, со средним содержанием никеля 3.12–3.65%.

В Канаде все подтвержденные запасы никеля сосредоточены в сульфидных месторождениях, большая часть которых расположена в провинциях Онтарио и Манитоба. Наиболее богатые по содержанию никеля руды содержат до 9% никеля, рядовые – 0.7–1.5%. В рудном районе Томпсон (Манитоба) открыто 19 месторождений, разрабатываются пока только три. Среднее содержание никеля в рудах – 2.77%. Ряд медно-никелевых месторождений разведан на севере Канады (Квебек и Ньюфаундленд): 5 месторождений рудного района Рэглан с суммарными подтвержденными запасами 14.4 млн т руды, содержащей 3.17% никеля и месторождение Войси-Бей, ресурсы которого оценены в 116 млн т руды, из них 31.7 млн т – подтвержденные запасы со средним содержанием 2.83% Ni. Производством никеля в Канаде занимаются компании Inco Ltd. и Falconbridge Ltd., Sherritt International Corp - . На долю Inco Ltd. приходится свыше 70% добываемого в стране никеля и до 2/3 производства первичного никеля.

В Новой Каледонии мощности разрабатываемых рудных залежей колеблется от 1.8 до 9 м. Крупнейшей никелевой компанией страны является Ste le Nickel (SLN), филиал французской компании Eramet (90%). Компания контролирует до 55–60% добычи никеля в Новой Каледонии и переплавляет большую часть руд в ферроникель. Остальные месторождения разрабатываются рядом небольших местных компаний. Среднее содержанием никеля 2.5–3%. Около половины добытого никеля вывозится из страны в виде руд.

На Кубе известен ряд крупных месторождений, локализованных в основном на юго-востоке страны в провинции Ольгин. Наиболее распространенный тип руд – оксидный с относительно низким содержанием никеля (в среднем около 1.3%) и высоким – кобальта (до 0.2%). Месторождения, за исключением одного отрабатываемого канадской компании Sherritt International Corp., принадлежат и разрабатываются государственной кубинской компанией La Compania General de Niquel S.A. (General Nickel).

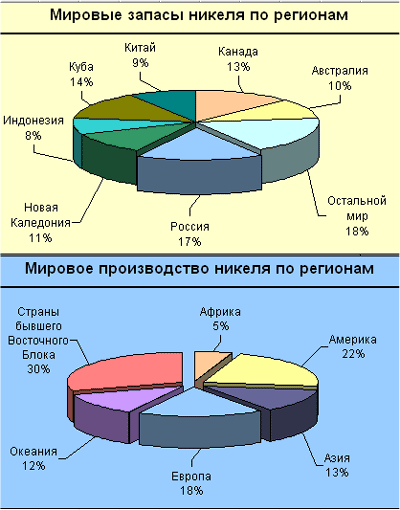

В Индонезии открыто известно 11 месторождений силикатных никелевых руд. Среднее содержание никеля в рудах 1.5–1.8%,Из трех отрабатываемых в стране месторождений два принадлежат госудаственной компании P.T. Aneka Tambang, одно – канадской Inco Ltd. В Австралии около 40 месторождений медно-никелевых руд образуют Западно-Австралийскую никеленосную провинцию. Среднее содержание никеля составляет 2.1%, но в некоторых месторождениях достигает 9.5%. Большая часть месторождений принадлежит и разрабатывается одной из крупнейших горнорудных компаний мира – Western Mining Corp. Holdings Ltd. (WMC), на долю которой приходится до 85% добытого никеля. Производство первичного никеля осуществляется в стране на трех заводах, принадлежащих компаниям WMC и Queensland Nickel Inc. Подробную информацию по распределению мировых запасов никеля см. на графике 9.

График 9

Краткий анализ мирового рынка рафинированной меди и продукции 2015

Минерально-сырьевая база стран мира

Общие запасы меди в мире по данным USGS на 01 Января 2016 года составили 720 млн.тонн. Структура запасов меди по странам распределилась следующим образом. На первом месте Чили с долей 29% в мировых запасах, на втором месте Австралия с долей 12%, на третьем месте Перу с долей 11%, на четвертом месте Мексика с долей 6%, на пятом месте США с долей по 5% , на шестом месте Китай и Россия, с долей по 4% соответственно, на седьмом месте Конго и Замбия с долей по 2% соответственно. Восьмое место занимают Канада с долей 2%.

Мощности по добыче меди по компаниям

По данным ICSG мировые мощности по добыче меди в 2015 году увеличились на 5,07% до 22599 тыс.тонн. Среди крупнейших добывающих рудников можно отметить чилийские Escondida, Codelco Norte (включая Chuquicamata, Radomiro Tomic, Mina Ministro Hales project), Collahuasi, El Teniente. На седьмом месте Талнахский узел (Таймыр).

Мировая добыча меди по странам

По данным USGS, мировая добыча меди в 2015 году увеличилась на 1,2% до 18,7 млн.тонн. Крупнейшей медедобывающей страной является Чили, доля которой в мировых показателях составила в 2015 году 30%. Второе место занимают Китай и Перу с долей по 9% соответственно, а на третьем месте располагается США - 7% . Четвертое место занимают Австралия и Конго с долей по 5% соответственно, пятое место занимают Канада и Россия в общих показателях по 4% соответственно. Шестое место занимают Замбия и Мексика-по 3% соответственно. Отметим, что Россия (по данным USGS) снизила добычу меди на 0,3% до 740 тыс.тонн. Наибольшее повышение добычи по итогам 2015 года произошло в Перу на 15,9% до 1600 тыс.т. Отметим, что в 2015 году наибольшее снижение добычи по странам наблюдается в Замбии -на 15,3% до 600 тыс.т, в США-на 8,1% до 1250 тыс.т.

Мощности по производству черновой меди (медеплавильные) компании

По данным ICSG объем плавления меди на медеплавильных заводах мира в 2015 году увеличился на 3,4% до 18635 тыс.тонн. Среди крупнейших медеплавильных заводов можно отметить Китайское Guixi, Индийское Birla Copper, а также компании Codelco Norte (Чили), Hamburg (Германия), Besshi/ Ehime (Япония), Saganoseki/ Ooita (Япония), (Япония) и другие.

Мощности по производству рафинированной меди по компаниям

По данным ICSG мировые мощности по рафинированию меди в 2015 году увеличились на 0,8% до 27263 тыс.тонн. Среди крупнейших компаний, располагающих мощностями по рафинированию меди можно отметить Guixi (Китай), Jinchuan (Китай), Chuquicamata Refinery (Чили), Yunnan Copper (Китай), Birla (Индия), Toyo/Niihama (Besshi) (Япония), Amarillo (США), а также другие компании. Российское ОАО «Уралэлектромедь» занимает в рейтинге девятую позицию. Рафинировочный завод ОАО «ГМК «Норильский никель» оказался в числе других компаний.

Производство рафинированной меди

По данным ICSG мировое производство рафинированной меди в 2015 году повысилось на 1,6% до уровня 22 842 тыс.тонн. Отметим, что в 2015 году по производству рафинированной меди по континентам мира первое место занимает Азия, второе-Америка, на третьем месте располагается Европа.

Объем производтсва черновой меди в 2015 году увеличился на 3,4% до 18635 тыс.тонн. в то время как объем производства вторичной меди снизился на 1,1% до 4207 тыс.тонн.

География мирового импорта руд и концентратов медных

Отметим, что в 2015 году мировой импорт руд и концентратов медных в натуральном выражении увеличился на 5,2% до 28,8 млн.тонн. Основными странами-потребителями руд и концентратов медных являются Китай с долей 46% мирового импорта, и Япония с долей импорта 17%. Заметными странами-потребителями руд и концентратов медных являются Индия с долей 6% мирового импорта, Испания с долей 6% мирового импорта, Республика Корея с долей 6% мирового импорта, Германия с долей 4% мирового импорта, и другие страны. Отметим, что Россия занимает не первые места в импорте медных руд и концентратов медных, к тому же в 2015 году импорт в России снизился на 55,4% до 218,9 тыс.тонн.

Отметим, что экспорт руд и концентратов меди в натуральном выражении тоже увеличился на 11% до 20,8 млн.т. Основными поставщиками руд и концентратов меди на мировой рынок являются Перу с долей экспорта в общих объемах 24% и Чили с долей экспорта 13%. Заметными поставщиками руд и концентратов меди на мировой рынок являются следующие страны: Австралия с долей экспорта в общих объемах 9%, Монголия с долей экспорта в общих объемах 7%, Индонезия с долей экспорта в общих объемах 7%, Бразилия с долей экспорта в общих объемах 5%, и другие страны. Россия в мировом экспорте руд и концентратов меди занимает не первые места, но экспорт, в отличие от импорта увеличился во много раз на 5% до 45 тыс.тонн.

Мировая торговля медью и изделиями из нее по сегментам

Отметим, что в 2015 году мировая торговля медью и изделиями из нее в натуральном выражении увеличилась на 0,1% до 24,7 млн.тонн. Основным сегментом в 2015году стала медь рафинированная и сплавы медные необработанные с долей 40%. Второе место занимают отходы и лома медные с долей 28% в общих объемах торговли. На третьем месте располагается проволока медная (катанка) с долей 11% мировой торговле. Четвертое место занимают медь нерафинированная, медные аноды для электролитического рафинирования с долей 5% мировой торговли. На пятом месте-плиты, листы и полосы или ленты медные, толщиной более 0,15 мм, а также прутки и профили медные с долей 4% соответственно. На шестом месте- трубы и трубки медные, а также фольга медная (без основы или на основе из бумаги, картона, пластмасс или аналогичных материалов), толщиной (не считая основы) не более 0,15 мм мировой торговле с долей 2% соответственно. На седьмом месте - фитинги медные для труб или трубок (например, муфты, колена, фланцы); изделия из меди прочие; крученая проволока, кабели, плетеные шнуры и аналогичные изделия из меди без электрической изоляции; крученая проволока, кабели, плетеные шнуры и аналогичные изделия из меди без электрической изоляции; штейн медный; медь цементационная (медь осажденная); гвозди, кнопки, кнопки чертежные, скобы (кроме относящихся к товарной позиции 8305) и аналогичные с долей 1% в общих объемах торговли и другие.

География мирового импорта меди и медной продукции

Основным импортером медной продукции является Китай, с долей в общем объеме импорта 33%. Заметными странами-потребителями медной продукции являются следующие: Германия с долей 8% мирового импорта, США с долей 6% мирового импорта, Италия с долей 5% мирового импорта, Республика Корея с долей 3% мирового импорта, Франция с долей 3% мирового импорта, Бельгия, Малайзия, Турция, ОАЭ, Индия и другие страны. Россия занимает не первое место по импорту медной продукции.

География мирового экспорта меди и медной продукции

Основными экспортерами медной продукции в 2015 году явились Чили - 14%, Германия - 8%, США-7%, Пакистан-7% и Япония-5% в общем мировом экспорте. Заметными странами-поставщиками медной продукции являются Замбия с долей 3%, Россия с долей 3%, Китай с долей 3%, Польша с долей 3%, в общем объеме экспорта, а также Франция, Италия, Мексика, Австралия, Испания, Канада, Республика Корея, Бельгия, Великобритания и другие страны. Отметим, что Россия в 2015 году занимает седьмое место в мировом экспорте медной продукции.

Мощности, потребление и баланс рынка

Годовая динамика производства и потребления меди в 2015 году показала повышение первого показателя и незначительное снижение второго показателя. В 2015 году производство рафинированной меди увеличилось на 1,64% до 22842 тыс.тонн, а потребление снизилось незначительно на 0,05% до 22880 тыс.тонн. Таким образом, в 2015 году дефицит меди на мировом рынке меди сократился, по сравнению с 2014 годом, и составил 38 тыс.тонн. Отметим, что добыча меди увеличилась на 1,21% до 18735 тыс.тонн, производство рафинированной меди из добытого сырья увеличилось на 3,45%, а вторичное производство рафинированной меди снизилось на 5,65% до 4207 тыс.тонн.

Мировые общегеологические запасы железных руд составляют около 400 млрд. т. Наиболее крупными запасами железных руд обладают:

- Россия (около 90 млрд. т — 23%);

- Бразилия (50 млрд. т — 13%);

- Китай (40 млрд. т— 10%).

Также выделяются США, Канада, Австралия, Индия, ЮАР, Украи-на, Франция, Швеция и Казахстан.

Наиболее крупными в мире железорудными регионами и месторож-дениями являются: КМА и Качканар (Россия), Кривой Рог (Украина), Анынань (Китай), Роугхат и Байладила (Индия), «железный треуголь-ник» — Серра-дус-Каражас, Итабира и Морру-ду-Урукун (Бразилия), бассейн Хаммерсли (Австралия), полуостров Лабрадор (Канада), Месаби (США), Туге (Либерия), Сайшен (ЮАР), Кирунавара (Швеция) и Лота-рингский бассейн (Франция).

Для руд цветных металлов характерно размещение в земной коре в виде металлогенических поясов — огромных бассейнов, вытянутых ино-гда на тысячи километров.

Алюминиевый пояс охватывает острова Карибского моря, проходит через северную часть Южной Америки, далее — через Западную и Эква-ториальную Африку до Индии. Среди стран алюминиевого пояса следует отметить Ямайку (Кингстон), Венесуэлу, Суринам, Гайану, Бразилию (Тромбетас), Гвинею (Боке и Фриа), Индию (Арманкантак). Однако крупнейшее в мире месторождение бокситов находится в Австралии — Уэйпа. Среди европейских стран следует отметить Россию (Бокситогорск, Сулея), Венгрию (Айка), Грецию (Парнас-Киона).

Медные руды размещаются преимущественно в трёх медных поясах мира. Первый медный пояс охватывает Кордильеры и Анды, где по запа-сам медных руд абсолютное мировое первенство принадлежит Чили, на территории которого находится крупнейшее в мире месторождение — Чукикамата. Среди других стран этого пояса выделяются США (Моренси и Дуглас), Канада (Грендак и Садбери), Мексика (Кананеа), Перу (Ило). Второй медный пояс расположен в Африке, где крупные запасы медных руд остались лишь в северной части Замбии (Ндола и Китве-Нкана). Тре-тий медный пояс начинается в Финляндии, далее проходит через Польшу (Легница), Сербию (Бор), Болгарию (Медет), Армению (Алаверди), Иран (Серчешме) и доходит до Индии (Кхетри). Среди стран не вошедших в состав медных поясов мира, следует отметить запасы России (Урал), Ка-захстана (Джезказган), Китая (Куньмин) и Австралии (Маунт-Айза).

Оловянный пояс простирается по всему западному побережью Тихого океана от Чукотки до Тасмании. Среди стран этого пояса запасами оловян-ных руд выделяются Россия (Эсэ-Хайя, Певек, Кавалерово), Китай (Гэцзю), Таиланд (Пхукет), Малайзия (Тайпинг), Индонезия (Белитунг). За пре-делами оловянного пояса расположена Боливия, где находится крупнейшее в мире месторождение оловянных руд — Потоси, а также Нигерия (Джое). Материал с сайта

Основные запасы никелевых руд размещаются на территории России (Норильск), Канады (Томпсон и Садбери), ЮАР (Лейдсдорп), Кубы (Никаро), Бразилии (Никеландия), Филиппин (Нонок), Индонезии (Ларона), Австралии (Камбалда) и Новой Каледонии (Нумеа).

Запасами полиметаллических руд в мире выделяются Россия (Дальнегорск), Казахстан (Усть-Каменогорск), Испания (Рио-Тинто), Китай (Шуйкоушань), США (Кёр-д’Ален), Канада (Матагами), Мексика (Чиуауа), Австралия (Брокен-Хилл и Маунт-Айза).

Крупными месторождениями золота обладают ЮАР (Витватерсранд), Австралия (Калгурли), Россия (Дукат, Бодайбо), США (Крипл-Крик), Канада (Йеллоунайф), а также Китай, Перу, Узбекистан, Индоне-зия, Гана и Папуа — Новая Гвинея.